Круг прав и обязанностей руководителя проекта достаточно обширен. Приводить весь список не имеет смысла, так как его значительный объем, уводя изложение материала от принципиальных моментов к мелким деталям, спровоцирует ненужные трудности в восприятии. К тому же содержание деятельности руководителя проекта зависит от массы внутренних и внешних факторов, различаясь в массе мелких и средних деталей от компании к компании. Что касается принципиальных моментов, относящихся к деятельности любого руководителя проекта, - их мы перечислим ниже:

- Руководитель проекта обеспечивает общее руководство проектом, реализуя утвержденную инвестиционным комитетом компании стратегию его развития.

- Руководитель проекта организует такое взаимодействие подразделений компании и такое распределение имеющихся в распоряжении запланированных ресурсов, которое позволяет достичь цели управления – показателей эффективности проекта, утвержденных инвестиционным комитетом.

- Руководитель проекта, осуществляя оперативное управление проектом, организует планирование операций по его развитию, координацию и контроль деятельности всех участников проекта, как внутренних подразделений компании, так и внешних контрагентов.

- Руководитель проекта осуществляет качественное ведение КДП проекта, позволяющее в минимальные сроки получать объективные данные о проекте в любой необходимой структуре, в любой момент времени.

- Руководитель проекта управляет процессом ценообразования в затратной и в доходной части проекта, осуществляя реализацию эффективной ценовой и тендерной политики при участии специалистов компании. См Главы «Актуализация проектов. Плановое повышение эффективности проекта.», «Этапы развития проектов (содержание и процедуры)», «Тендерная политика».

- Руководитель проекта, взаимодействуя с финансовым управлением, организует управленческий учет по проекту, поддерживая баланс потоков выручки и затрат проекта, соответствующий утвержденному бюджету.

Руководитель проекта должен нести индивидуальную ответственность за соответствие текущих показателей эффективности проекта их утвержденным значениям. Соответствие текущих значений выручки и затрат показателям утвержденного бюджета должно быть предметом коллективной ответственности руководителя проекта с подразделениями компании, в первом случае - совместно с управлениями коммерции и финансов, во втором - с управлением строительства, СДО компании и управлением финансов.

Работы, производимые при развитии проектов, могут отклоняться по стоимости и срокам их выполнения от утвержденного бюджета и сетевого графика проекта. Более подробный материал на эту тему изложен в Главе «Плановые и фактические показатели выполненных и планируемых работ по реализации проекта. План/факт-анализ выполненных и планируемых работ.». Для того, чтобы не тормозить реализацию проекта бесконечными согласованиями незначительных отклонений текущих затрат от их плановых бюджетных значений, руководитель проекта должен иметь права по изменению бюджета, естественно ограниченные определенными рамками. В более широких, но, тем не менее, ограниченных рамках могут приниматься решения на проектных совещаниях. Перед тем, как определить упомянутые рамки рассмотрим структуру расходной части бюджета.

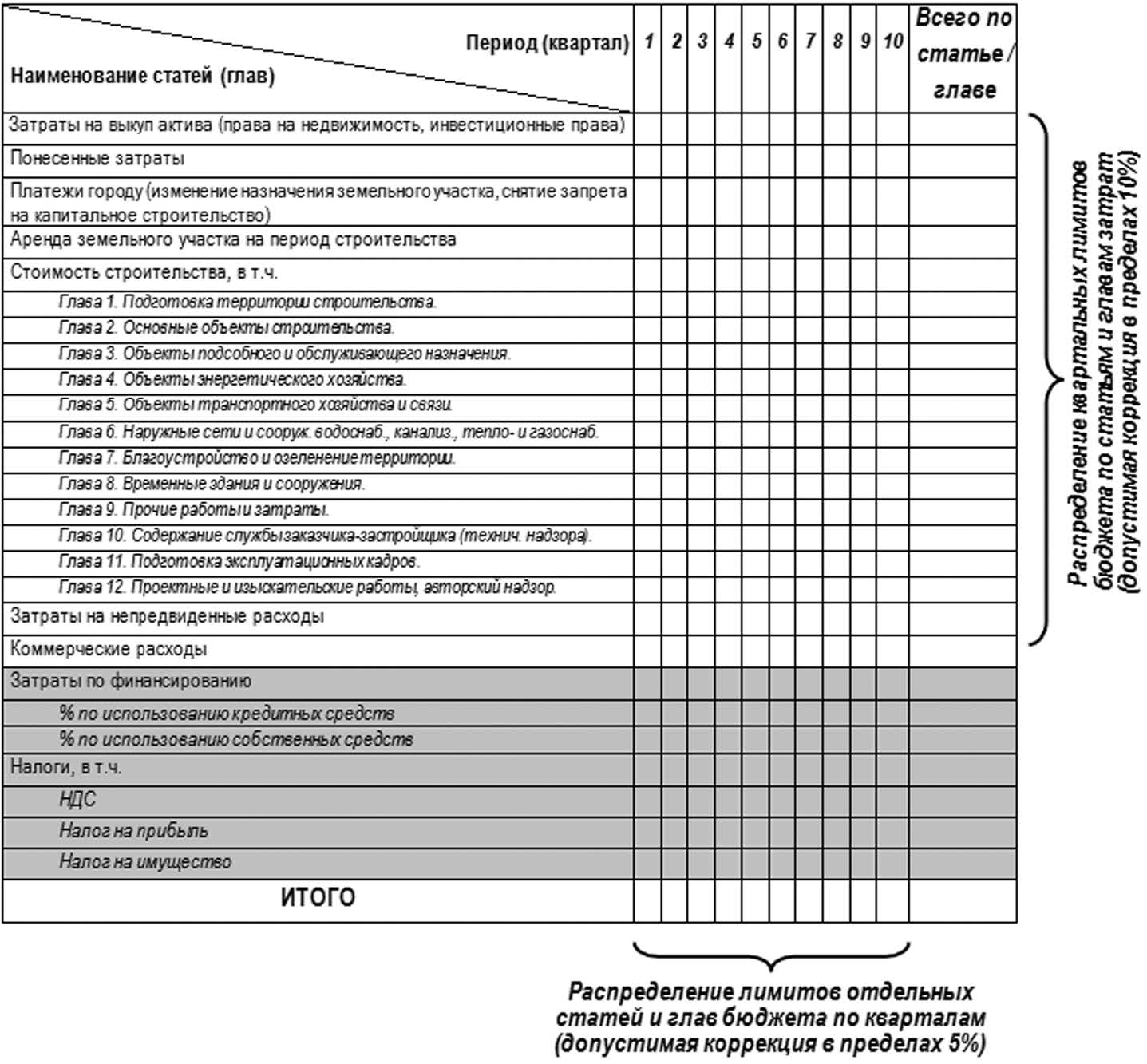

Серой заливкой выделены статьи, которые руководитель проекта не имеет права корректировать самостоятельно (налоги, выплата процентов по заемным и кредитным средствам). Нас интересуют статьи, начиная от «Затраты на выкуп прав» до статьи «Коммерческие расходы». Статью «Стоимость строительства» разумно утверждать в развернутом виде, так как лимиты ряда глав внутри этой статьи обычно соизмеримы или даже превосходят лимиты прочих статей расходной части бюджета.

Любой проект испытывает серьезные внутренние перегрузки, определяемые простой причиной, - невозможно со 100% точностью определить заранее параметры развития проекта, в первую очередь лимиты статей расходной части бюджета. Подробности на эту тему см. в Главах «Оценка проектов», «Актуализация проектов. Плановое повышение эффективности проектов.». Неточность в установлении плановых показателей тем выше, чем на более раннем этапе развития находится проект. Реально необходимые значения затрат, как правило, отличаются от плановых в связи с объективно существующей неточностью и, естественно, ошибками планирования – запланированные лимиты одних статей могут быть завышены, других наоборот занижены по отношению к реальным значениям. Кроме того, отклонения возникают из-за постоянного воздействия комплекса случайных факторов внешней и внутренней среды. Таким образом, происходят случайные флуктуации между плановыми показателями затрат и теми их значениями, которые фактически потребны для развиваемого проекта. Флуктуации имеют как положительные, так и отрицательные значения, что проявляется в завышение или занижение лимитов бюджета соответственно.

Безусловно, можно «прогонять» по цепочке согласований все отклонения, теряя при этом массу времени квалифицированных сотрудников компании, задействованных в функционировании системы учета и планирования, в том числе членов инвестиционного комитета. Но есть иная возможность – «сгладить» описанные выше флуктуации посредством их взаимной компенсации, когда завышения лимитов одних статей и глав компенсируют занижения других. Осуществляется это посредством права руководителя проекта личным решением перебрасывать лимиты между отдельными статьями и главами (вертикальная компенсация – см. выше структуру расходной части бюджета), а также между соседними кварталами отдельной главы или статьи бюджета (горизонтальная компенсация – см. там же). Расходная часть бюджета при этом остается неизменной!!! Естественно, что не изменяются и утвержденные показатели эффективности проекта (возникающие изменения, как правило, бесконечно малы).

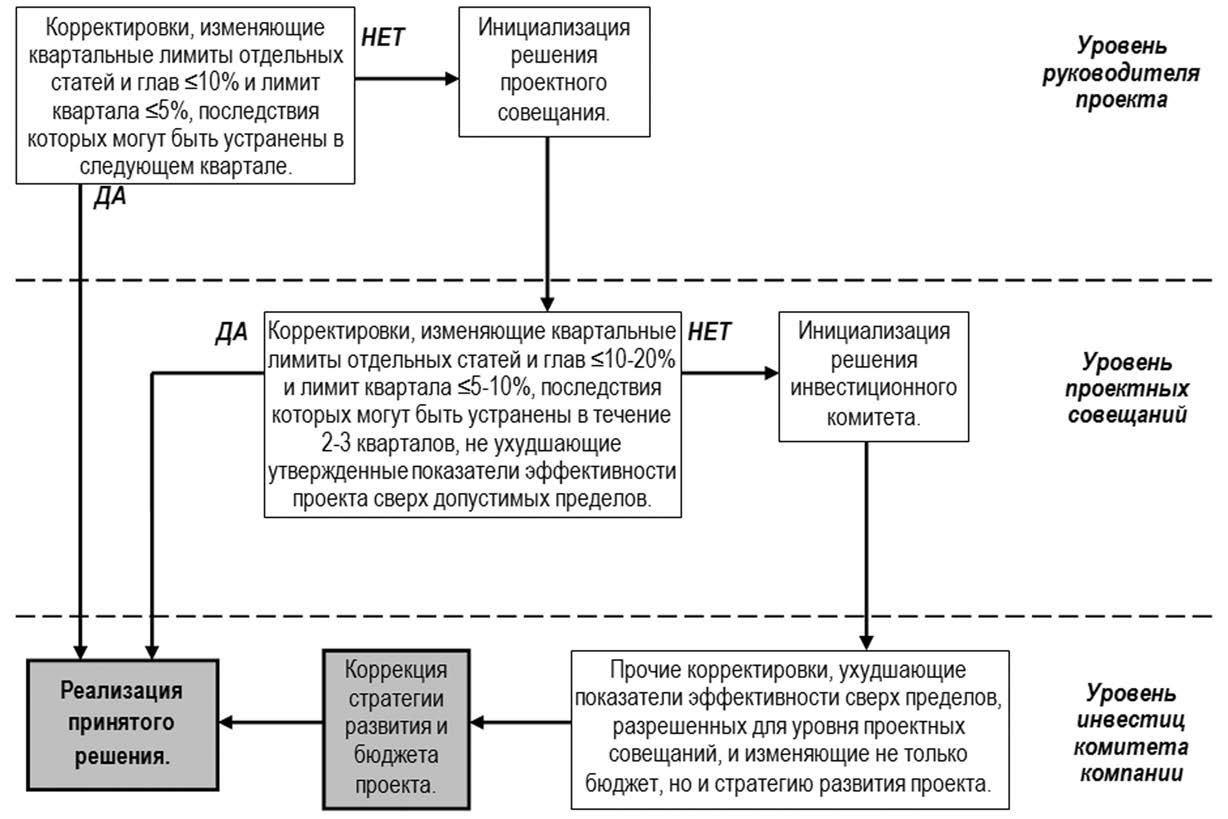

Разумным представляется право руководителя проекта производить самостоятельную коррекцию в пределах 10% от квартального лимита любой статьи (или приравненной к статье главы статьи «Строительство») расходной части бюджета за исключением налогов и затрат по финансированию. При этом изменение квартального лимита проекта за исключением налогов и затрат по финансированию не должно превышать 5%. Очевидно, что при вертикальной компенсации временно нарушаются утвержденные лимиты отдельных статей и глав, а при горизонтальной – квартальные лимиты расходной части бюджета. «Временно» в данном случае означает 1 квартал, при завершении которого руководитель проекта обязан запланировать бюджетные лимиты на следующий квартал таким образом, чтобы устранить последствия произведенной вертикальной или горизонтальной компенсации. В таком случае произведенные корректировки не требуют утверждения на проектном совещании или заседании инвестиционного комитета и просто фиксируются в ходе осуществления производственного и управленческого учета. Узаконивание этих корректировок производится далее в результате очередной плановой актуализации проекта.

Корректировки бюджета, производимые в пределах 10% от квартального лимита отдельных статей и 5% от квартального лимита проекта (за исключением налогов и затрат по финансированию), последствия которых не могут быть устранены в следующем квартале (например, требуется не менее 2-х кварталов), принимаются на уровне проектного совещания. Проценты корректировки для уровня проектного совещания могут быть установлены и на более высоком уровне, например, 20% и 10% соответственно, а срок до 2-3 кварталов Рассмотрение вопроса на заседании инвестиционного комитета компании не требуется, если только показатели эффективности проекта не ухудшились относительно их утвержденных значений ниже допустимого уровня, определяемого каждой компанией самостоятельно (например, 0,5-1% от рентабельности проекта на все вложенные средства).

Все прочие корректировки, то есть:

- корректировки сверх 10-20% от квартального лимита отдельных статей/глав и 5-10% квартального лимита проекта (если такой показатель установлен для уровня проектного совещания);

- корректировки, которые ухудшают показатели эффективности проекта ниже установленного в компании предела,

предусматривают не только коррекцию бюджета, но и изменение стратегии развития проекта. Поэтому эти действия производятся только при условии одобрения инвестиционным комитетом компании или иным органом, обладающим эквивалентными правами. Предложения по корректировке готовит руководитель проекта, как правило, в нескольких вариантах. Предложения руководителя проекта рассматриваются на проектном совещании, где они могут быть видоизменены или заменены на предложения, разработанные участниками проектного совещания. Итоговые предложения, одобренные участниками проектного совещания, выносятся на рассмотрение инвестиционного комитета компании. Формирование инвестиционным комитетом окончательного решения по корректировке стратегии проекта и его бюджета производится по процедуре, аналогичной описанной выше для проектных совещаний.

Примечание

Особым образом производятся бюджетные манипуляции, связанные с необходимостью выполнения работ, стоимость которых не учтена в бюджете. Работы неучтенные при планировании бюджета оплачиваются через статью «Затраты на непредвиденные расходы». При этом, стоимость произведенных/планируемых неучтенных работ увеличивает лимиты тех статей затрат, к которым, в соответствии с предметом заключенных договоров по их исполнению следует отнести указанные работы. Одновременно производится уменьшение лимита статьи «Затраты на непредвиденные расходы». Лимит данной статьи к моменту завершения проекта будет, таким образом, равен «0». То есть в ходе развития проекта происходит «перетекание» лимита статьи «Затраты на непредвиденные расходы» в лимиты прочих затратных статей бюджета.

Очевидно, что при оплате неучтенных бюджетом видов работ, возникает необходимость одновременно корректировать лимиты двух статей бюджета. Утверждаться подобного рода корректировки могут решениями проектного совещания, так как показатели эффективности проекта при этом не изменяются.

С учетом материала, изложенного в настоящей главе, система принятия решений по развиваемым проектам подразделяется на 3 уровня. Решения руководителя проекта по оперативному управлению проектом дополняются решениями более высоких уровней, генерируемыми в результате функционирования системы совещаний (см. главу «Система совещаний при развитии проектов») – проектных совещаний и заседаний инвестиционного комитета.

I. Уровень руководителя проекта.

Руководитель проекта самостоятельно принимает оперативные решения по управлению проектом (в том числе и по корректировке бюджета) в рамках своих полномочий и в соответствии с целевыми показателями проекта, утвержденными инвестиционным комитетом компании. Руководитель проекта готовит при необходимости обоснование для принятия решений, превышающих его полномочия, в том числе по изменению общей стратегии (концепции) и бюджета проекта. Обоснования решений утверждаются на проектных совещаниях и передаются в инвестиционный комитет компании для принятия соответствующих решений.

II. Уровень проектных совещаний.

Система проектных совещаний обеспечивает принятие оперативных решений в критических ситуациях при развитии проектов, с одной стороны, с другой, утверждает предложения руководителя проекта или генерирует свои собственные предложения по корректировке стратегии и бюджета проекта с целью сохранения или повышения его эффективности, выносимые в дальнейшем на рассмотрение инвестиционного комитета компании.

III. Уровень инвестиционного комитета компании.

Инвестиционный комитет обладает исключительными правами по принятию решений по коррекции стратегии развития и бюджета проекта. При этом инвестиционный комитет опирается на предложения, подготовленные на 2-х ниже расположенных уровнях, и учитывает стратегические цели компании и состояние внешней и внутренней среды, а также показатели эффективности проекта, явившиеся основанием для принятия решения о вхождении в проект. Итогом принятых решений является набор утвержденных целевых показателей проекта (бюджет, показатели эффективности, сроки), реализуемых в дальнейшем руководителем проекта (см. схемы в главе «Актуализация проектов»). Целевые показатели проекта, утвержденные инвестиционным комитетом, воплощаются в жизнь посредством корректировки утверждаемой части КДП, осуществляемой руководителем проекта (см. главу «Структурирование проектного документооборота. Комплект документации проекта (КДП)».).