К первой половине 20 века строительный бизнес на Западе, имевший многовековую историю развития, претерпел значительные изменения. Будучи дополненным финансированием, проектированием, маркетингом, риелторским бизнесом, административным ресурсом и многими другими компонентами, он сформировал и взял на себя главную функцию в реализации проектов — управление ими — преобразовавшись, таким образом, во второй половине 20 века в девелоперский бизнес. Современный девелопмент недвижимости — это координация и управление процессом создания недвижимости от начала этого процесса до его завершения. Таким образом, девелопмент включает в себя:

- приобретение необходимых прав на планируемые к развитию активы (земля и недвижимость) или прав, дающих основания для развития активов, принадлежащих стороннему собственнику (договоры, контракты и соглашения с юридическими, физическими лицами или с администрацией разного уровня);

- определение целевого сегмента рынка и маркетинг;

- привлечение необходимых финансовых и административных ресурсов; разработку проектной документации на объект;

- получение разрешительной документации для строительства объекта; строительство объекта;

- сдачу объекта в эксплуатацию;

- управление объектом;

- продажу или сдачу объекта в аренду;

- юридическое сопровождение развития проекта на всех этапах.

Глубина интеграции указанных операций в деятельности одной отдельной инвестиционной компании зависит от большого количества факторов и может варьироваться в крайне широких пределах (см.Главу «Степень интеграции производства при осуществлении инвестиционно-строительной деятельности»). В современной России девелоперский бизнес начал формироваться как инвестиционно-строительная деятельность на рубеже 80-90 х г.г. прошлого века на базе строительных и риелторских компаний. В настоящее время он приобрел все основные черты, свойственные западному девелопменту, став к настоящему моменту основным из стратегических направлений бизнеса в РФ.

Представленная ниже укрупненная структура девелоперской (инвестиционно-строительной) компании является «среднеарифметическим» вариантом для современного российского рынка девелопмента. Представленная структура может базироваться на одном юридическом лице, но, как правило, представляет собой группу взаимосвязанных юридических лиц. Изображенная структура, естественно, не совпадает в терминах и многих деталях со структурами реальных компаний, также она не содержит наименования ряда подразделений, наличие которых может быть важным для деятельности той или иной конкретной компании. Необходимость наличия этой схемы в тексте продиктована одной главной целью — ввести при ее помощи систему координат в применяемую в дальнейшем терминологию названий подразделений компании. Что же касается реальной структуры девелоперской компании, то вариантов таковой существует бесконечное множество, определяемое в основном задачами, решаемыми компаниями в их текущей деятельности. Тем не менее, не смотря на определенную искусственность представленной схемы, она, на взгляд автора, является достаточной основой для адекватного изложения последующего материала.

Подразделения, представленные на схеме, могут существовать в рамках одного юридического лица, могут быть «разведены» по разным юридическим лицам.

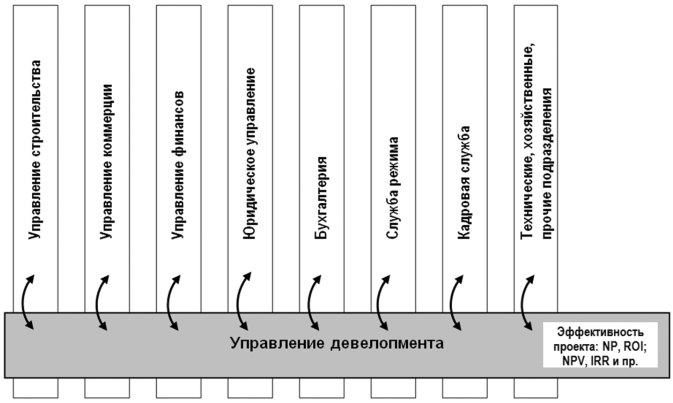

В приведенной на схеме структуре инвестиционно-строительной (девелоперской) компании можно выделить подразделения, осуществляющие развитие проектов, то есть те подразделения, которые оказывают непосредственное влияние на развиваемые проекты:

- управление девелопмента (общее управление проектами, координация и контроль действий всех участников, как внешних, так и внутренних по развитию проектов с запланированной эффективностью);

- управление строительства (управление строительной частью проектов в рамках утвержденного бюджета);

- управление коммерции (управление коммерческой частью проектов в соответствии с утвержденным бюджетом);

- управление финансов (финансовая поддержка развиваемых проектов; бюджетирование, планирование, управленческий учет);

- юридическое управление (юридическая поддержка развиваемых проектов);

- а также, вспомогательные подразделения, оказывающие опосредованное влияние на развиваемые проекты, осуществляемое через взаимодействие с производственными подразделениями:

- бухгалтерия;

- служба режима;

- кадровая служба;

- технические и административно хозяйственные подразделения (Back-офис).

Структура и функции подразделений осуществляющих девелопмент, в первую очередь производственных подразделений, несут характерные черты, свойственные инвестиционно-строительной деятельности. В списке подразделений, осуществляющих девелопмент, можно выделить производственные подразделения (управления строительства, девелопмента и коммерции) и административно-управленческие подразделения (управления финансов и юридическое управление).

Структура и функции вспомогательных подразделений являются в значительной степени типовыми для разных видов бизнеса и мало зависят от рода основной деятельности компании. Вспомогательные подразделения оказывают косвенное влияние на развиваемые проекты — через формирование бизнес-среды, максимально благоприятной для развития проектов компании. К вспомогательным подразделениям относятся некоторые административно-управленческие подразделения (бухгалтерия, служба режима, кадровая служба) и все технические и административно хозяйственные подразделения компании (Back-офис). Естественно, что термин «вспомогательные» ни в коей мере не умаляет важности и значения для компании деятельности указанных подразделений.

Описание функций подразделений при развитии проектов здесь не приводится, дабы не перегружать материал массой информации, широко известной практикующим специалистам, и доступной в разнообразной литературе по девелопменту. Что касается вопросов взаимодействия подразделений при развитии проектов, то к ним мы будем обращаться многократно по мере изложения материала книги. Отметим, однако, что максимальное внимание при этом будет уделяться подразделениям, осуществляющим развитие проектов, и в первую очередь производственным подразделениям — управлениям девелопмента, строительства и коммерции.

Примечание

Статус 3 производственных подразделений в максимальной степени зависит от истории возникновения компании. Здесь можно говорить о трех основных подходах и трех категориях компаний:

1. Строительная компания, начав развивать проекты, отстраивает бизнес-процессы в инвестиционно-строительном бизнесе, отталкиваясь от ключевых навыков в строительстве. Основной подход к бизнесу — минимизация стоимости строительства. Наивысшим статусом в компании обладает строительное подразделение, в штате которого, как правило, находится руководитель проекта, управляющий эффективностью проекта и координирующий деятельность по его развитию. Коммерческое подразделение выполняет второстепенную функцию, девелоперское подразделение отсутствует за ненадобностью, так как большую часть свойственных ему функций выполняет управление строительства. Суммарные издержки по строительству объектов минимальные. Но! Качество продукта, предлагаемого рынку, как правило, оставляет желать лучшего, стоимость продаж ниже средних значений по рынку. Большая часть прибыли проектов формируется за счет низких строительных издержек.

2. Риелторская (в прошлом) компания опирается при развитии проектов на ключевую компетенцию в коммерческой реализации недвижимости. Основной подход к бизнесу — максимизация цен продаж. Наивысшим статусом в компании обладает коммерческое подразделение, в штате которого обычно находится руководитель проекта, управляющий эффективностью проекта и координирующий деятельность по его развитию. Строительное подразделение выполняет второстепенную функцию, девелоперское подразделение имеет номинальный статус — руководитель проекта является высокооплачиваемым курьером, или вообще не включен в штат управления девелопмента. Качество продукта, предлагаемого рынку, является очень высоким, цена реализации максимальная или близкая к максимальной. Однако! Суммарные издержки по строительству объектов существенно выше среднерыночных значений. Большая часть прибыли проектов формируется за счет высоких цен продаж.

3. Компания, не имевшая на момент начала развития инвестиционностроительных проектов строительного или риелторского опыта, но, как правило, умеющая хорошо и быстро считать деньги, вынуждена в отличие от риелторов и строителей делать ставку на эффективность проектов и на оптимальный баланс выручки и затрат (не выручка ради выручки, и не затраты ради затрат!..). Основной подход к бизнесу — максимизация прибыли проектов через управление балансом выручки и затрат — требует эффективной организации бизнеса. Наивысшим статусом в компании обладает девелоперское подразделение, в штате которого главной производственной единицей является руководитель проекта, реально управляющий эффективностью проекта и координирующий в целях его развития деятельность подразделений компании и контрагентов. Формат деятельности строительного и коммерческого подразделений «заточен» под концепцию проекта, дающую максимальную эффективность. Рынку предлагается продукт, оптимально сбалансированный по соотношению издержки/качество, что, естественно, обеспечивает компании максимально возможную прибыль.

На падающем рынке и в дешевых ценовых сегментах выигрывают бывшие строители (1 категория).

На растущем рынке и в дорогих ценовых сегментах рынка выигрывают бывшие риелторы (2 категория).

Компании, ориентирующиеся на эффективность проектов (3 категория), выигрывают всегда.

Дальнейшее изложение материала книги будет строиться в первую очередь в привязке к 3-й категории компаний, описанных выше, как к имеющим самый высокий потенциал соответствия модели эффективного девелопмента.

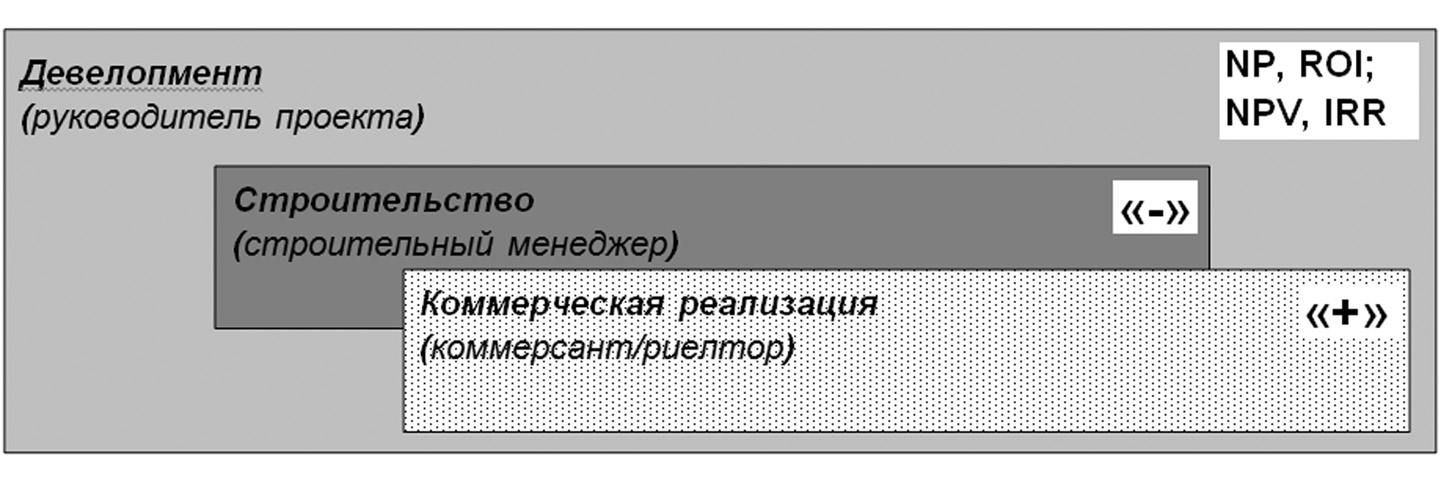

Взаимодействие управлений девелопмента, строительства и коммерции при развитии проектов представлено ниже в графическом виде. Смысл этого взаимодействия, говоря образно, состоит в том, что на «поле» девелопмента (развития проекта) реализуется его строительная и коммерческая части, определяющие затраты «-» и выручку «+» проекта, соответственно. При осуществлении процесса девелопмента «-» и «+» проекта балансируются таким образом, что бы обеспечить запланированные целевые показатели его развития — чистую прибыль, рентабельность, чистый дисконтированный доход, внутреннюю норму рентабельности, срок окупаемости инвестиций и т.д.

3 производственных подразделения имеют привязку-влияние на проект и результаты его развития совершенно различной природы. Коммерсантов и строителей «кормит» сам процесс развития проекта. Их бонусная система, как правило, ориентирована на объемы освоения бюджетов — больше продали или построили, больше получили. Эти подразделения непосредственно воплощают в жизнь финансовые потоки доходной и расходной частей бюджета, соответственно. Они заинтересованы в максимальной интенсивности процессов строительства и коммерческой реализации, часто абсолютно не ведая или забывая об эффективности проекта в целом. Как следствие, девиз коммерсантов и строителей может быть сформулирован так: «Проект любой ценой!».

Поведение девелоперов существенно отличается в силу того, что они зависят (должны, по крайней мере, зависеть) от эффективности проектов, с которой их связывает соответствующая бонусная система. Они не имеют прямого доступа к финансовым потокам проекта и осуществляют управление ими опосредованно через управления строительства и коммерции, направляя и контролируя действия последних в соответствии с общей концепцией (стратегией) развития проекта и на основании утвержденного бюджета и расчетных показателей эффективности проекта. Девиз девелоперов: «Эффективность проекта любой ценой!».

Из содержания 1-го и 2-го девизов однозначно следует, что интересы их носителей противостоят друг другу. Эти интересы должны быть уравновешены через эффективную организационную структуру компании и бизнес-процессы, используемые при развитии проектов. Существенная роль при этом отводится непроизводственным подразделениям (в первую очередь управлениям финансов и юридическому), деятельность которых должна максимально смягчать указанное выше противостояние.

Примечание

Производственные подразделения являются локомотивом, обеспечивающим продвижение проектов. Производственные подразделения, будучи привязанными к результатам развития проектов (хотя у каждого из них своя форма этой зависимости), стремятся реализовать проект быстро и эффективно. В ходе своей деятельности производственные подразделения выполняют массу нетиповых или уникальных операций, требующих нестандартных решений и высокой степени мобильности от самих этих подразделений, а также от смежников (другие подразделения компании, контрагенты, подрядчики).

Таким образом, производственные подразделения являются, в определенном смысле, центром нестабильности, осуществляющим для эффективного развития проектов ряд операций, целью которых является приведение внутренней среды компании в адекватное соответствие трансформирующимся условиям внешней среды. Другими словами, они «бьются» с окружающей компанию действительностью, обеспечивая устойчивое развитие проектов, и при этом транслируя внутрь компании нестабильности внешней среды, испытывая постоянную потребность в своевременной и адекватной поддержке непроизводственных подразделений компании.

Совершенно иная идеология движет деятельностью непроизводственных подразделений — административно-управленческих, технических и административно-хозяйственных. В основной массе (по сравнению с производственными подразделениями) деятельность этих подразделений состоит из типовых или повторяющихся операций, содержание которых регламентируется тем или иным способом, а их выполнение осуществляется в плановом режиме. Качество выполнения этих операций требует создания для этой работы определенной стабильной и комфортной среды.

Непроизводственные подразделения в максимальной степени (по сравнению с производственными подразделениями) сосредоточены на внутренней среде компании, являясь, таким образом, центром стабильности, обеспечивая производственные подразделения необходимым уровнем поддержки при развитии проектов.

Но это в идеале!.. Реальная же ситуация определяется объективно существующим антагонизмом между подразделениями — у одних «...вечный бой, покой нам только снится...», у других плановые операции и «тихие офисные игры».

От того насколько в состоянии руководство компании установить определенное динамическое равновесие, обеспечивающее эффективное взаимодействие указанных центров, в большой степени зависит решение стоящих перед компанией задач. При этом, по мнению автора и по соображениям логики, приоритетное внимание должно уделяться производственным подразделениям, определяющим качество развития проектов, а, следовательно, и капитализацию компании (см. также следующее примечание в данной главе).

Задача балансирования двух центров может быть решена директивными методами. Но приказы и распоряжения могут вообще не действовать, если процесс противостояния производственников с непроизводственными подразделениями слишком запущен, или же, будут сохранять свою действенность в ограниченных временных рамках, требуя постоянной административной накачки и контроля, что на продолжительных временных интервалах нерентабельно.

Решение видится в формировании корпоративной системы мотивации, охватывающей максимальное количество специалистов компании (см. Главу «Мотивация и система премирования сотрудников»), создающей общекорпоративное силовое поле, синхронизирующее усилия отдельных подразделений и исполнителей при развитии проектов.

Основной целью развития проекта является установление такого баланса между его затратной и доходной частями на всех этапах развития, которое позволяют удерживать экономическую эффективность проекта на уровне не ниже того, что был определен при вхождении компании в проект.

Здесь можно говорить о двух тесно связанных проблемах:

-

Неконтролируемое ценообразование в затратной и доходной частях проекта, неуклонно ведущее к значительному снижению эффективности проекта.

-

Отсутствие координации во времени потока затрат по развитию проекта и потока выручки от реализации коммерческих площадей проекта, ведущее к снижению эффективности проекта в масштабах, однако, немного меньших, чем для Проблемы 1.

В отношении Проблемы 1 имеет смысл остановиться на общей идеологии взаимодействия 3-х производственных подразделений при развитии проектов, содержание которой имеет первостепенное значение для повышения эффективности проектов и роста капитализации компании.

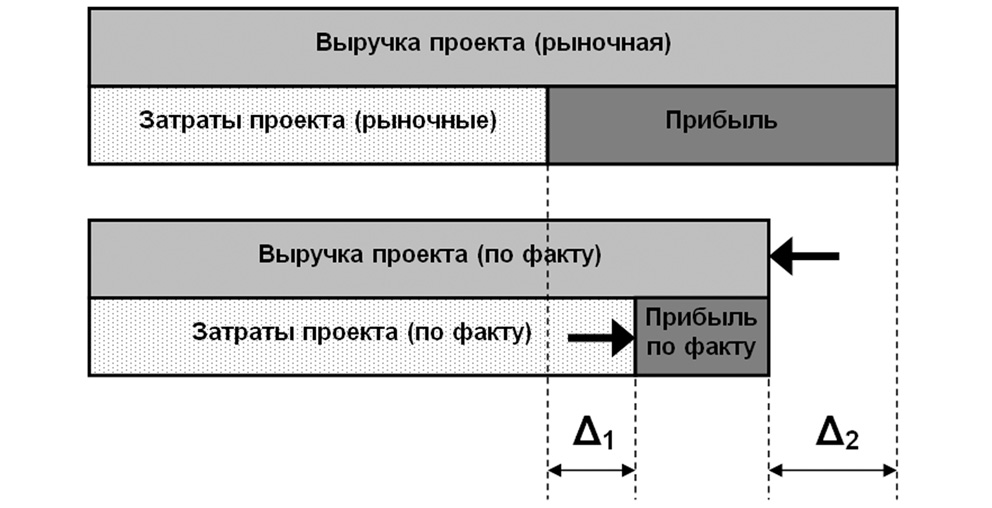

Исходя из понимания того факта, что эффективность проекта формируется на основе определенного соотношения затрат (осуществляют в основном строители) и выручки (обеспечивают в основном коммерсанты) проекта, рассмотрим приведенный ниже рисунок с упрощенным изображением процесса формирования прибыли. В верхней части рисунка отражена прибыль проекта для случая, когда затраты и выручка проекта имеют рыночные показатели. Ниже отражен случай, когда реальные затраты и/или выручка проекта не находятся в рынке и имеют с ним соответствующие рассогласования Δ1 и Δ2. Очевидно, что прибыль проекта, сформированная по факту его реализации, в этом случае будет значительно ниже того значения, рассчитывая на которое компания входила в проект. Несколько с иного ракурса эта же проблема рассмотрена в окончании Главы «Актуализация проектов. Плановое повышение эффективности проектов».

Каким образом может возникнуть указанное рассогласование с рынком? Рассмотрим отдельно ситуацию с затратами и с выручкой.

Через строительное управление компании или при его посредничестве, вне зависимости от точного названия и функционала подразделения, осуществляется основной объем затрат по проекту. Если подразделение работает в соответствии с рынком, то оно формирует среднерыночные показатели затрат проекта, требующие от строительного управления среднерыночных же собственных трудозатрат. А труд строителя не самый легкий и благодарный... Что можно сделать, что бы облегчить этот труд, с одной стороны, и увеличить размер материальной компенсации за его итоги вне зависимости от качества этого труда, с другой? Если позволить, в данном случае не важно, осознанно это происходит или нет, фактическим показателям строительных затрат превысить рынок, скажем, на 15-20% или более (что отнюдь не редкость), то можно в качестве компенсации взвалить на подрядчика и большую часть собственных трудозатрат, в том числе и по строительному контролю самого же подрядчика. Тем более, что при этом можно рассчитывать и на определенные преференции. Таким образом возникает рассогласование с рынком по затратам, обозначенное на схеме как Δ1.

Нечто похожее происходит и с выручкой по проекту с той лишь разницей, что здесь показатели выручки, в отличие от затрат, естественным образом занижаются относительно рынка. Но хотя скрыть факт занижения цен продаж в данном случае гораздо сложней, чем завышение затрат в стройке (акционер может годами не догадываться, что строительная часть его проектов шагает заметно впереди рынка), тем не менее существуют «проверенные механизмы», которые позволяют работать с заниженными показателями выручки. Например, аргумент «Важно успешно/энергично начать продажи и не важно, какова цена... Компенсируем и отрегулируем позже!» работал и будет работать всегда. Что имеется в итоге? При занижении цен коммерческой реализации проблем у коммерсантов становится гораздо меньше — объекты «улетают», контрагенты готовы все делать вместо и для коммерческого департамента компании, осуществляя, в том числе, оптовые покупки. Ну и, конечно же, как и в предыдущем случае, имеют место преференции. Так возникает рассогласование с рынком по выручке, обозначенное на схеме как Δ2.

С Проблемой 1 постоянно пытаются бороться все компании. Результат зависит от уровня компетенции компании в области ценообразования, оценки и актуализации проектов и эффективности действующей в компании системы учета и планирования (см. далее по тексту книги соответствующие главы).

Что касается Проблемы 2 то необходимо отметить, что хотя она не кажется принципиально важной, тем не менее, несет в себе существенный потенциал снижения эффективности проекта. В данном случае речь идет в первую очередь о проектах жилой застройки. Финансирование их развития может осуществляться из 3 источников: собственные средства компании, заемные средства, возвратные средства от продажи коммерческих площадей проекта (квартир, нежилых помещений, машиномест). Наиболее распространенный вариант, а учитывая текущие реалии рынка, наиболее безопасный — это финансирование проектов за счет возвратных средств, хотя он и налагает весьма жесткие требования на качество организации проектов и управления ими. При этом, высокую важность, особенно на этапе осуществления строительства, приобретает вопрос баланса потока затрат и потока возвратных средств. Если затраты превышают возвратные средства возникает необходимость привлекать дополнительные кредиты и займы, а следовательно, компания «попадает» на неучтенные в бюджете дополнительные затраты по финансированию. Если полученные возвратные средства превышают текущую потребность в финансировании затрат проекта, компания терпит убытки в размере удешевления стоимости преждевременно проданных коммерческих площадей проекта (ведь эта стоимость линейно нарастает в достаточно продолжительном временном интервале по мере реализации проекта). Чем менее эти потоки согласованы в единицу времени, тем больше дополнительные издержки. Для точечной застройки с длительностью строительства 2-2,5 года они могут быть относительно не значительными (от сотен тысяч до миллионов долларов). Для проектов квартальной застройки с длительностью строительства 5-10 лет «легко» можно получить дополнительных убытков на десятки — сотни миллионов долларов. Рентабельность проекта на все вложенные средства при этом может «гулять» на десятки процентов. Подробное изложение проблематики, связанной с балансированием потока выручки и затрат проекта, имеется в Главе «Баланс потоков выучки и затрат проекта».

Для любого специалиста, имеющего опыт работы на рынке девелопмента, очевидно, что приведенные выше тенденции имеют объективный характер. Следовательно, запретить их даже высоким волевым решением не получится. Но решить указанную проблему, тем не менее, можно. Для этого необходимо руководствоваться пониманием того, что если имеются объективные факторы, действие которых направлено на уменьшение прибыли компании, то необходимо им противопоставить не менее объективные факторы, которые будут оказывать диаметрально противоположное воздействие по увеличению прибыли компании.

Такими факторами являются:

-

Эффективные процессы проектного управления, оценки, планирования, бюджетирования, ценообразования и учета, реализуемые в их тесной взаимосвязи при развитии проектов.

-

Управление проектом из единого центра ответственности, позволяющее обеспечить взаимосвязь указанных в п.1 бизнес-процессов.

К сожалению, на практике чаще приходится сталкиваться с изолированностью этих процессов друг от друга, сопровождающейся, как непременным атрибутом, децентрализованным управлением развиваемыми проектами.

Необходимо понять, где должен находиться указанный выше центр ответственности и кто «главный» из производственных подразделений компании, задействованных в процессе развития проекта (см. также в примечании, расположенном в начале настоящей главы, описание 3-х категорий компаний, характеризующихся разными подходами к ведению бизнеса). Вопрос не праздный, хотя существующая практика предлагает различные варианты: главного нет, или главный определяется в зависимости от этапа развития проекта, или главным является то подразделение, которое имеет функционал, совпадающий с основной деятельностью компании до ее становления инвестиционно-строительной/девелоперской и которое ближе всего по духу акционерам.

Примечание

Автор многие годы пользуется следующей аналогией, достаточно наглядно и в тоже время объективно отражающей место подразделений компании в процессе развития проектов.

Если представить себе проект в виде строительной площадки, огороженной забором, то непроизводственные подразделения наблюдают развитие проекта из-за забора, пользуясь в этих целях разного рода отверстиями и щелями в ограждении площадки. Отверстия имеют разную конфигурацию и ориентацию относительно строительной площадки и сторон света. Обзор ограничен, разрешение — от удовлетворительного до плохого. Представление наблюдателей о сути происходящего — деформированное в большей или меньшей степени. Здесь уместно будет вспомнить широко известную притчу о 3 слепых и слоне...

Производственные подразделения находятся внутри периметра, огороженного забором. При этом строители и коммерсанты находятся на земле, реализуя свою часть проекта и наблюдая ее в мельчайших деталях, имея, однако, посредственное представление о деятельности друг друга. Еще хуже они представляют общее состояние проекта — в силу жесткой привязки только к затратной или доходной части проекта, соответственно. Содержание деятельности непроизводственных подразделений, находящихся за забором, представляется в самых общих чертах.

Девелоперское подразделение находится (должно находиться) над площадкой, наблюдая проект как бы с высоты птичьего полета. С деталями проекта дело обстоит не очень хорошо — с этой точки обзора многие из них оказываются за порогом восприятия (хотя и существуют в природе отдельные виды «птиц» с весьма острым зрением, но это лишь исключение, подтверждающее правило). Но при этом у девелоперского подразделения имеется одно неоспоримое перед другими подразделениями компании преимущество — площадка (проект) видна как на ладони, что позволяет иметь видение проекта в динамике взаимодействия его отдельных компонентов и участников, а, следовательно, принимать эффективные решения по его управлению.

Если обратиться к структуре девелоперской компании, приведенной в начале настоящей главы, а также учесть содержание приведенного выше примечания, то станет очевидно, что единственным подразделением, которое в состоянии выполнять функции единого центра ответственности при развитии проектов, и не страдает при этом синдромом «лисы, поставленной на охрану курятника», является управление девелопмента. Таким образом, управление девелопмента должно обеспечивать поддержание баланса между отрицательным полюсом проекта, затратами, и положительным полюсом проекта, выручкой, координируя при этом текущую деятельность производственных подразделений (строительное и коммерческое) компании по реализации плановых мероприятий проекта в целях повышения экономической эффективности и минимизации рисков проекта.

Принципиальное отличие управления девелопмента от других подразделений компании состоит в том, что само подразделение и специалисты, входящие в его штат, должны обладать широким диапазоном знаний и навыков, охватывающих все компоненты и процессы, формирующие проект и включенные в него. Управление девелопмента — единственное подразделение инвестиционно-строительной компании, обладающее максимально широкой специализацией. С определенной долей условности управление девелопмента, исходя из широты диапазона его функциональных возможностей, можно назвать инвестиционно-строительной (девелоперской) компанией в миниатюре или компанией в компании. Очевидно, что навыки специалистов управления девелопмента в отдельных узких направлениях деятельности компании (строительство, коммерция, финансы, бухгалтерия, право и пр.) не обладают той глубиной, которая доступна и характерна для сотрудников специализированных подразделений. Но эти навыки обладают универсальностью, необходимой и достаточной для того, чтобы обеспечить максимально эффективное комплексное применение возможностей специализированных подразделений при развитии проектов. Таким образом, устойчивость и эффективность деятельности девелоперской компании определяется высоким технологическим уровнем «узко заточенных» специализированных подразделений, с одной стороны, а с другой, объединяющими и координирующими усилиями управления девелопмента, опирающегося на широкий диапазон знаний в отношении проектов и навыков управления ими.

Для подробного описания оптимальной структуры управления девелопмента требуется учесть информацию, излагаемую в последующих главах, поэтому вернуться к этому вопросу логично будет в конце книги (см. Главу «Оптимальная структура управления девелопмента компании, а также управления строительства и управления коммерции»).

Полномочным представителем управления девелопмента в проекте, несущим персональную ответственность за результаты развития, является руководитель проекта. Главная задача, решаемая руководителем проекта, — реализация проекта с требуемыми показателями эффективности в условиях изменений внутренней (внутрикорпоративной) и внешней (комплекс внешних факторов, воздействующих на компанию при развитии проектов) среды. Руководитель проекта в отношении отдельного проекта, а управление девелопмента в отношении всех проектов, развиваемых компанией, должны быть наделены необходимыми полномочиями для того, чтобы являться не показательными, а реальными центрами ответственности и управления проектами. Главным и определяющим из этих полномочий является право руководителя проекта (управления девелопмента) по формированию проектной ценовой политики, как на стадии формирования бюджета проекта, так и при его практической реализации (см. главы «Ценообразование» и «Тендерная политика»). Отсутствие этих полномочий с неизбежностью превращает руководителя проекта в «дорогостоящего курьера», а эффективность проекта в плохо прогнозируемое явление, подверженное влиянию массы субъективных и случайных факторов.

Все операции по развитию проекта должны осуществляться по инициативе или по согласованию с руководителем проекта (управлением девелопмента), автономная деятельность каких либо исполнителей или подразделений компании в проекте не должна быть возможной, так как является основной причиной хаоса в развитии проекта, бесконтрольного расходования ресурсов компании и падения эффективности проекта. Определенной автономией обладает строительное управление в отношении самого процесса строительства (о ценообразовании см. выше), где в отношении содержания и последовательности выполняемых операций достаточным и определяющим является решение строительного менеджера (он же руководитель строительства), естественно, при условии, что эти операции укладываются в рамки утвержденных бюджета и графика реализации проекта. Если руководитель проекта является представителем управления девелопмента в проекте, то представителем строительного управления является строительный менеджер, который руководит «проектом в проекте», — строительной частью всего проекта — осуществляя эту деятельность в русле общей проектной стратегии, реализуемой руководителем проекта.

Управление девелопмента и управление строительства очень тесно соприкасаются в ходе развития проекта. Это взаимодействие бывает особенно проблемным до начала строительства — на предпроектном и проектном этапе. Причина проблем состоит в сложности четко разделить полномочия этих подразделений, что определяется обстоятельствами объективного свойства. Наиболее эффективная, гибкая и достаточно часто встречаемая форма этого взаимодействия обусловлена наделением управления девелопмента функциями заказчика, а строительного управления функциями генерального подрядчика (генподряд привлеченными или собственными силами). При этом структура взаимодействия двух управлений становится предельно детерминированной. Часть функций заказчика могут быть переданы от управления девелопмента к управлению строительства при условии сохранения за управлением девелопмента контроля над основными процессами, определяющих эффективность строительной части проекта — формирования общей концепции (стратегии) развития проекта, ценообразования, тендерных процедур, планирования и управленческого учета.

Операции предпроектного этапа, при реализации которых формируется общая концепция развития проекта, осуществляются под управлением руководителя проекта с привлечением специалистов управления девелопмента. Специалисты других подразделений, в том числе и строительного управления, привлекаются руководителем проекта по мере и в случае наличия в том потребности. В назначении строительного менеджера на предпроектном этапе нет необходимости. Его появление в проекте обычно оправдано после начала проектирования стадии «П», то есть после выпуска градостроительного плана земельного участка (ГПЗУ) для будущего объекта. Специалисты строительного управления могут привлекаться к выполнению операций, являющихся подготовительными к началу проектирования (исследования, изыскания, получение технических условий на подключение к инженерным сетям, формирование сводного плана сетей, экспертиза решений, заложенных в концепцию проекта, формирование ССР). Далее, под управлением руководителя проекта и с активным участием строительного менеджера осуществляется подготовка к началу строительства — экспертиза эффективности и корректировка примененных проектировщиком проектныхрешений,уточнениепоказателейССР,рассчитанныхранее,получение согласований и заключений, прохождение экспертизы, получение разрешения на строительство.

Открытие ордеров по видам работ, организация работ подготовительного периода, а также управление строительством объекта осуществляются под руководством строительного менеджера. Управление девелопмента контролирует сроки, бюджет строительства и качество строительных работ на площадке через собственное подразделение технического надзора. Подробности в тексте Главы «Этапы развития проекта (содержание и процедуры)».

И в завершение — несколько общих соображений относительно взаимодействия в ходе развития проектов структур проектного (горизонтального) и функционального (вертикального) управления. Опыт со всей однозначностью указывает, что формат эффективного взаимодействия проектного и функционального управления, зависит в первую очередь от масштаба проекта и его территориальной удаленности от места расположения головной компании.

Для небольших проектов лучше всего подходит матричная организация управления. К управлению проектом привлекаются специалисты функциональных подразделений компании, имеющие в этом случае двойное подчинение, руководителю функционального подразделения (должностное) и руководителю проекта (функциональное). Достоинства матричной организации — гибкость и максимальная эффективность использования ресурсов. Недостатки — конфликтность во взаимодействии горизонтального и вертикального управления, тенденция к определенному затягиванию развития проекта и падению его эффективности.

Для крупных проектов (у каждой компании свой вариант понимания, что такое крупный проект, например, дающий прибыль от 50 млн. $) и региональных проектов оптимальна командная организация управления. Необходимые для управления проектом специалисты привлекаются на постоянной основе из штата головной компании или на рынке труда. Роль функциональных подразделений головной компании полностью или частично (в зависимости от масштаба проекта) выполняют функциональные звенья или отдельные специалисты, привлеченные в состав команды проекта. Команда проекта может быть юридически оформлена как отдельная компания или группа компаний, особенно для региональных проектов. Ее структура может быть и виртуальной, и не базироваться на отдельных юридически лицах. В целом командная форма организации управления обеспечивает большую стабильность развития проекта, чем матричная. Достоинства — простота процессов управления, максимальная скорость и эффективность развития проекта. Недостатки — большая ресурсоемкость при создании команды проекта, а также в ходе развития проекта. Кроме того, абсолютное большинство проектов управляются на начальном этапе по матричной схеме. По этой причине проект испытывает значительные перегрузки при переходе позже к командной организации управления, генерируя, как следствие, дополнительные риски.

Безусловно, при организации эффективного проектного управления необходимо дополнительно к фактору масштаба и территориальной удаленности учитывать менее значимые, но многочисленные факторы — организационную структуру компании, корпоративную культуру, квалификацию имеющихся в штате специалистов, структуру прав и функций компании в развиваемых проектах и т.д. Прочие формы проектного управления, как правило, являются комбинациями или вариациями 2 форм, указанных выше.