Оценка проектов - наиболее часто повторяемая операция при развитии проектов (по крайней мере, так должно быть, ибо, как можно лечить больного, если не известны текущие показатели его здоровья/нездоровья), обеспечивающая сотрудников компании необходимой и достоверной информацией о состоянии развиваемых или перспективных (с точки зрения возможности вхождения в них) проектов. Решения в отношении развиваемых и перспективных проектов, должны (хотя на практике часто происходит не так) приниматься на основе результатов оценки. Очевидно, что от качества оценки напрямую зависит эффективность развиваемых компанией проектов и, как следствие, эффективность компании и ее капитализация.

В этой связи крайне важным является вопрос налаживания в компании эффективной оценочной работы. Необходимо отметить, что эту работу с оптимальным качеством для компании не сможет выполнить ни один внешний консультант. Помочь – да, но только в силу совпадения собственных интересов консультанта с интересами компании-заказчика. И только в пределах ограниченного понимания состояния внутренней среды компании и самого проекта, в котором отсутствует обширный список мелких и средних деталей, недоступных вниманию консультантов. В конце концов, свои собственные интересы компания, при условии наличия достаточного уровня ее жизнеспособности и адекватности, лучше всего может соблюсти только сама.

Примечание

Необходимо отметить, что структура оценки проектов, использующаяся в инвестиционно-строительных компаниях, осуществляющих реальное развитие проектов, отличается, что обусловлено объективными предпосылками, от оценки консалтинговых компаний.

В первом случае это оценка, базирующаяся на реальных потоках проектов с учетом затрат по финансированию проектов и налогов. Эта оценка дает не только абсолютные показатели эффективности проекта (прибыль, рентабельность и пр.), но и показатели, учитывающие фактор времени (NPV, IRR, PI и т.д.). А самое главное, при осуществлении такой оценки расчеты содержат в себе в качестве «побочного продукта», что очень важно, полный бюджет проекта, развернутый по статьям затрат и по времени. Есть, правда, один неприятный момент – качественная оценка подобного рода требует чрезвычайно высоких трудозатрат, связанных с необходимостью «вручную» балансировать потоки затрат и выручки при любом изменении графиков и цен по продажам и затратам проекта (налоги и затраты по финансированию при этом все время нелинейно «гуляют»).

Во втором случае из расчетов изымаются затраты по финансированию и налоги, что, безусловно, облегчает расчет, но одновременно отрывает его от реальной почвы, делая его результаты пригодными только для оценки текущей стоимости (капитализации) проекта. А зачем это заказчику, если он не собирается продавать свой проект?!..

Эффективная деятельность оценочного подразделения может быть обеспечена при условии, что подразделение оценки имеет широкую специализацию, охватывающую все этапы развития проекта от вхождения до закрытия (сдачи в эксплуатацию и завершения взаиморасчетов). Сотрудники подразделения оценки должны иметь квалификацию и опыт, достаточные для выстраивания полной модели реализации проекта на любом этапе его развития. Эта модель должна в максимальной степени учитывать условия реальной жизни - состояние внутренней среды компании и внешней среды. Подразделение оценки должно функционировать в составе управления девелопмента компании в силу 2 причин:

- совпадения функционала подразделения оценки и управления девелопмента с точки зрения содержания текущей деятельности, а также широты специализации при осуществлении этой деятельности;

- наличия в производственных связях подразделения оценки подавляющего их объема, приходящегося на подразделения, входящие в состав управления девелопмента.

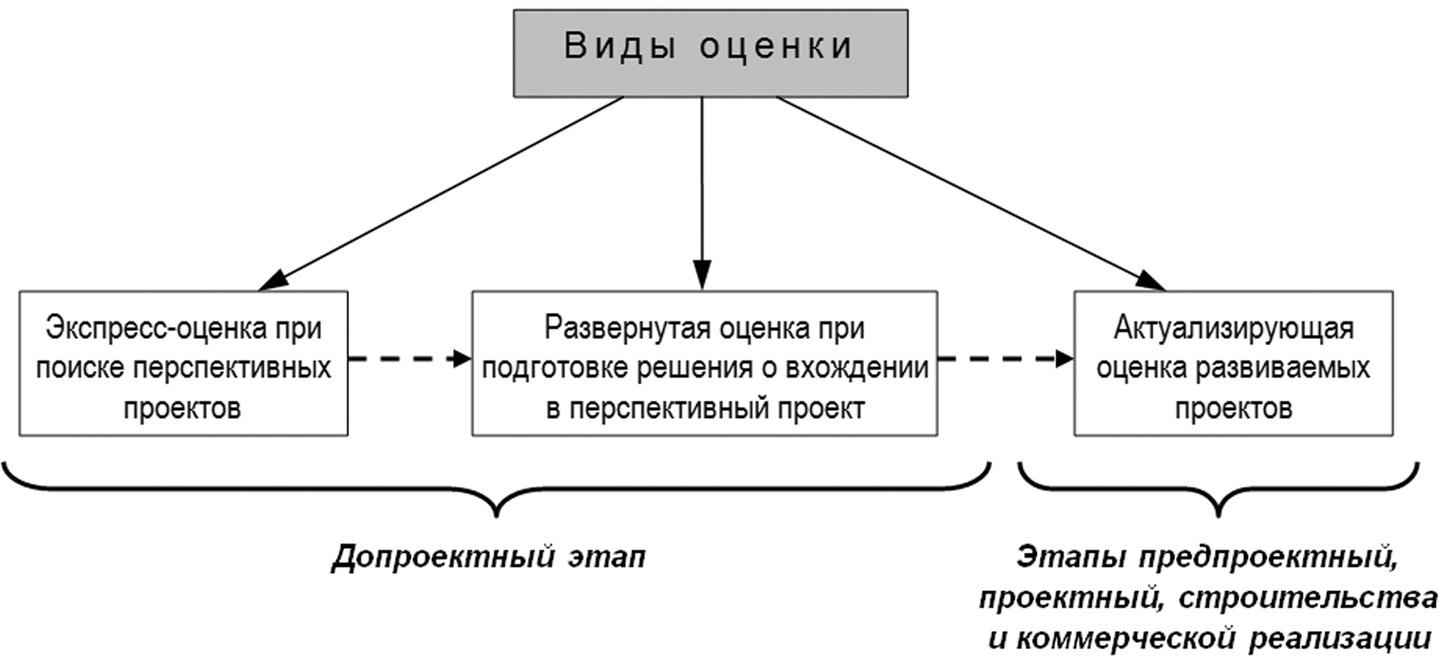

Задачи, стоящие перед оценкой проектов, и ее роль принципиально различны при вхождении в проект и при его развитии. В первом случае определяются качественные характеристики проекта (насколько он хорош или плох для вхождения) на фоне отсутствия многих деталей, касающихся самого проекта. Во втором случае формируются количественные характеристики, позволяющие оценивать текущую эффективность проекта, а также управлять его развитием. Оценка проектов условно может быть разделена на 3 вида, в соответствии с основными случаями ее применения.

1. Экспресс-оценка при поиске перспективных проектов.

Основное требование к экспресс-оценке – скорость, которая, однако, не должна исключать требуемое компании качество самой оценки. Осуществляется на допроектном этапе. Оценка производится с целью выявления из массы рассматриваемых проектов тех, которые имеют предпосылки для признания перспективными с точки зрения возможности принятия компанией решения о вхождении в них.

Данный вид оценки начинается с формирования общей концепции развития проекта – объемных показателей, функционала, последовательности операций по реализации. В приложении к сформированной концепции определяется сметная стоимость строительства и средние за период строительства показатели стоимости коммерческих площадей проекта. Операции, описанные выше, специалист по оценке производит, как правило, самостоятельно, что и определяет максимальную скорость оценки – в течение 1-2 дней, а для проектов квартальной застройки не более 5-10 дней. В качестве консультантов могут привлекаться собственные специалисты компании. Основанием для оценки являются сведения, предоставленные продавцом прав, а также имеющиеся в свободном доступе (интернет, базы, справочники и т.д.). В отдельных случаях сведения формируются в ходе экспресс-консультаций с внешними консультантами.

Риск данного вида оценки – признание перспективными низкоэффективных или убыточных проектов, с одной стороны, или исключение из списка перспективных тех проектов, которые являются высокоэффективными, с другой. Способ нейтрализации риска – повышение квалификации сотрудников, осуществляющих оценку, а также вхождение только в те проекты, эффективность которых выше установленного компанией предела, учитывающего погрешность самой оценки (о погрешности оценки см. ниже в этой главе).

Примечание

При организации оценки с целью выявления перспективных проектов необходимо иметь в виду, что коэффициент выхода проектов, годных к приобретению прав, как правило, не превышает 1-2% от количества оцениваемых проектов. Соответственно, даже если компания планирует приобретать за год 1-2 проекта, оценивать придется сотни проектов в год, что требует продуманной инфраструктуры и технологии оценки. Экономия на оценке перспективных проектов всегда выливается в значительные убытки, вне зависимости от того являются эти убытки для компании объективным, осознаваемым фактом или остаются загадкой («меньше знаешь – лучше спишь»!!!).

2. Подробная, развернутая оценка при подготовке решения о вхождении в перспективный проект.

Производится так же, как и предыдущий вид, на допроектном этапе в отношении перспективных проектов, прошедших экспресс-оценку и удовлетворяющих требования компании по эффективности, уровню рисков и масштабу (объемные показатели, размер инвестиций). Этот вид оценки существенно более ресурсоемкий, чем предыдущий ее вид. Это позволяет компании избавиться от неточностей и ошибок, допущенных ранее.

Данный вид оценки производится в качестве основного элемента процедуры комплексной проверки (Due diligence). Оценка в данном случае базируется на материалах и информации, полученных в процессе осуществления процедуры Due diligence, и является завершающим элементом указанной процедуры. Материалы, подготовленные в ходе комплексной проверки проекта, представляются на рассмотрение инвестиционному комитету компании на предмет принятия (или не принятия) решения о вхождении в проект.

Риск данного вида оценки – агрессивный оптимизм самой оценки, то есть завышение положительных факторов проекта и занижение негативных. Проект может оказаться при дальнейшем его развитии не настолько интересным, как казалось при подготовке и во время принятия решения о вхождении в него. Способ нейтрализации – тщательная проверка адекватности показателей затрат и выручки проекта с помощью привлечения внешних консультантов, с одной стороны, а также специалистов компании, с другой. Со специалистами строительного управления компании согласуются показатели затрат, а коммерческого управления – показатели выручки.

О перечисленных выше двух видах оценки см. также в описании работ предпроектного этапа в Главе «Этапы развития проектов (содержание и процедуры)».

3. Оценка при осуществлении плановых и внеплановых актуализаций развиваемых компаний проектов (актуализирующая оценка развиваемых проектов).

Данный вид оценки имеет место в ходе развития проектов, после того, как они последовательно прошли предыдущие 2 вида оценки. Этот вид оценки представляет собой многократные уточняющие перерасчеты результатов оценки, осуществленной при вхождении в проект. Данный вид оценки составляет абсолютно большую часть актов оценки, производимых в отношении проекта. В рамках одной актуализации может производиться несколько оценок проекта. Это имеет место в том случае, если проект требует корректировки, которая может рассматриваться и сопоставляться в нескольких вариантах с целью определения наиболее оптимального из них. Количество оценок, производимых при актуализациях проекта, составляет не менее 10-20, а для крупных проектов, со сроком реализации более 5 лет или для проектов квартальной застройки, число актуализирующих оценок может быть на порядки большим.

Основной риск актуализирующей оценки – ее инерционность и субъективная привязка к результатам оценок проекта, произведенным ранее на допроектном этапе. Риск является следствием многократного повторения однотипной операции, которая становится со временем все более и более рутинной. В силу разного рода причин объективного, но чаще субъективного характера, результаты расчетов могут начать отражать не реальное состояние проекта, а будут подгоняться к директивным показателям либо к показателям, полученным при вхождении в проект, многократно дублируясь руководителем проекта и оценщиком в целях минимизации их собственных трудозатрат. Обычно указанные проблемы являются следствием оторванности процесса актуализации (оценки) проекта от процесса учета и планирования, когда при актуализирующей оценке проекта не учитываются напрямую результаты его предшествующего развития.

Способ нейтрализации – взаимная увязка процессов планирования и учета, с одной стороны, с процессом оценки, с другой. Увязка осуществляется через разработку процедур, автоматически обеспечивающих учет данных о текущей реализации проекта, при формировании показателей затрат и выручки проекта, используемых при оценке. См. также Главу «Система учета и планирования. Взаимодействие операций бюджетирования, планирования, управленческого учета и производственного учета при развитии проектов». В отношении выручки используется маркетинговый мониторинг собственными силами, дополненный по необходимости участием внешних консультантов.

Представленный вид оценки был частично описан в приложении к отдельным этапам развития проекта в Главе «Этапы развития проектов (содержание и процедуры)».

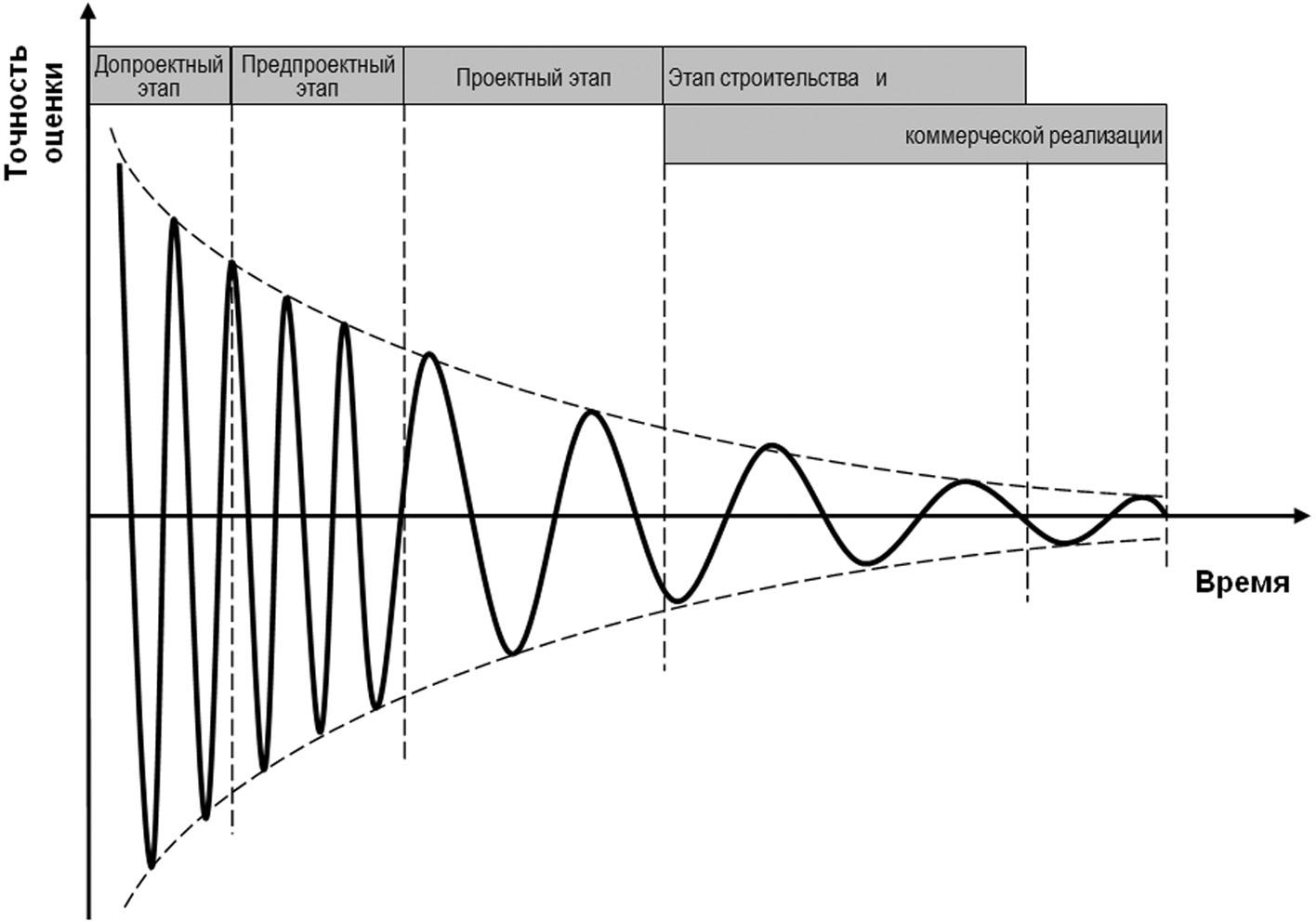

Точность оценки проектов существенно варьируется в зависимости от этапа развития проекта и зависит от огромного количества факторов: объема информации по проекту, степени достоверности этой информации, квалификации оценщика, наличия у оценщика необходимых для оценки ресурсов, качества взаимодействия со специалистами производственных подразделений компании, установками от руководителей подразделения или компании, наличия аффилированности в действиях сотрудников компании, участвующих в оценке, возможности получения внешних консультаций и т.д. и т.п.

Необходимо отметить, что, как правило, оцениваемый проект имеет период развития в несколько лет как минимум. Поэтому важным является то, насколько поведение рынка «укладывается» в вероятные его тенденции, заложенные в оценку. Но этот вопрос (поведение проекта и рынка во времени) слишком специфичен и глобален, что бы излагать его в данной главе. Подробности см. в Главе «Особенности управления проектами с учетом текущего состояния мировой экономики». Ограничимся здесь лишь констатацией факта значительной неопределенности поведения проекта в будущем, отметив при этом в целом, что точность оценки – понятие весьма и весьма «растяжимое», и не поддается простому регламентированию, в особенности на ранних этапах развития.

Но к счастью у компаний существует практика и опыт реализованных проектов. Через руки автора прошли оценки сотен, а возможно и тысяч проектов. Некоторые из этих проектов позднее предоставили возможность сопоставить результаты их развития с оценками, произведенными в самом начале этого развития. Эмпирические данные приводят к пониманию того, насколько точность оценки девелоперских (инвестиционно-строительных) проектов зависит от этапа их развития:

-

Допроектный этап.

Точность оценки минимальная в среднем составляет не выше 30% и зависит в максимальной степени от уровня компетенции (развитости технологического ресурса) компании. Безусловно, необходимо стремиться к наращиванию навыков компании в оценке проектов, чтобы минимизировать риски возможных будущих потерь. Но! То, что совершенно необходимо сделать – это определить пороговые значения эффективности перспективных проектов, планируемых к вхождению. Очевидно, что компания «не попадет» на прямые убытки или значительно снизит риск их возникновения, если будет входить в проекты, рентабельность которых выше точности оценки на допроектном этапе. Таким порогом, например, для жилых проектов является значение рентабельности проекта на все вложенные средства (в том числе реинвестированные средства), равное 30-40% и более. Естественно, при расчете рентабельности необходимо учитывать затраты по финансированию проекта и налоги. -

Предпроектный этап.

Точность оценки в пределах до 20-25%. На данном этапе компания получает массу достоверной информации о проекте и его окружении, недоступной до момента вхождения в проект. Именно на этом этапе у компании «открываются глаза» и она понимает, насколько хорош или плох проект, в который она вошла ранее. Этот этап, безусловно, является самым креативным, так как компания, поспешив по каким-то причинам войти в низкоэффективный или, еще хуже, убыточный проект, вынуждена «совершать подвиг», предпринимая всевозможные действия для формирования необходимого уровня его доходности: «Отступать некуда – позади Москва!». -

Проектный этап.

Точность оценки находится в интервале до 10-15%. Правоустановка проекта, включающая регламентирующие документы местной администрации, полностью сформирована. В проекте для компании уже не осталось никаких тайн, однако сравнительно невысокая точность оценки определяется тем, что на этом этапе только начинается детализация общей концепции проекта (в особенности ее архитектурной части), разработанной ранее, происходящая в процессе реализации проектных работ стадии «П». Процесс детализации проекта будет активно протекать также при осуществлении проектирования стадии «РД», начинающегося в конце данного этапа.

4. Этап строительства и коммерческой реализации.

Точность оценки не хуже 5% в течение этапа. По мере продвижения в реализации работ этапа, происходит предельно возможная детализация самого проекта. Как следствие точность производимых оценок повышается вплоть до 0%. Это значение достигается к моменту завершения проекта, когда сняты все риски и зафиксированы итоговые показатели выручки и затрат проекта.

Таким образом, точность оценки по мере развития проекта планомерно растет, представляя собой в зависимости от времени график, изображенный ниже, являющийся синусоидой, период которой возрастает в 3 раза при переходе от предпроектного к проектному этапу (так как частота актуализаций падает в 3 раза). Амплитуда синусоиды затухает до нулевых значений к моменту завершения проекта, когда затраты и выручка проекта будут однозначно определены.

В деятельности по оценке инвестиционно-строительных (девелоперских) проектов основную проблему с точки зрения времени и трудозатрат представляет не сам расчет, который, в конце концов, сводится к задаче корректной реализации определенного набора технических приемов, доступных специалисту по оценке проектов. Гораздо более важным и трудоемким моментом является подготовка исходных данных для расчета и последующее транспонирование этих данных в формат, соответствующий применяемым для осуществления расчета техническим средствам и приемам. В изображенной ниже последовательности операций при осуществлении оценки их трудоемкость может достигать 80-90%.

Примечание

Отдельно необходимо остановиться на вопросе о технологиях, используемых в оценке проектов, точнее о программном обеспечении для оценки проектов. Существуют разного рода программные продукты для указанных целей, в том числе специализированные продукты для недвижимости. Насколько полезным для эффективной деятельности инвестиционно-строительной компании может быть использование подобных средств? Ответ на указанный вопрос становится очевидным и сам собой разумеющимся, если определиться с ответами на 2 более простых вопроса.

Во-первых, что у нее внутри и как оно работает? Алгоритм, заложенный в программу сторонним разработчиком является универсальным для данного рынка и нацелен на средне арифметическую компанию, оперирующую на нем, – иначе не возможно этот продукт успешно продавать. Следовательно, разработчик не ставил себе цель учесть все особенности операционной деятельности конкретной компании при развитии конкретного проекта, да и не мог этого сделать в силу объективных причин. Очевидно, что программа будет работать некорректно в ряде ситуаций, что может привести компанию к значительным убыткам или упущенной прибыли.

Во-вторых, каким образом использование программы может повлиять на изменение квалификации сотрудников компании, осуществляющих оценку? Оценщик получает возможность не лезть в детали производимого расчета (что требуется, например, при работе в Excel), и…, отказываясь от необходимости выполнять ряд стандартных операций, используемых при осуществлении расчета, достаточно быстро теряет свою квалификацию. Трудности закаляют, а их отсутствие, как часто бывает в жизни, расслабляет и лишает конкурентных преимуществ. Практика многолетних наблюдений демонстрирует катастрофическую разницу между уровнями квалификации специалистов, работающих при производстве оценки в Exel и тех, которые регулярно используют специализированные программы.

У сторонников специализированных программ есть последний аргумент – скорость. Но! Как сказано выше, основная часть времени при оценке тратится не на сам расчет, а на подготовку и форматирование исходных данных. К тому же, сам расчет для среднего по объему объекта (10-30 тыс.кв.м.) выполняется в Exel квалифицированным специалистом по оценке за 3-4 часа. И наконец, к чему скорость, если итоги расчета могут оказаться неадекватными (см.абзац 2 в данном примечании)?!!

Несколько слов относительно показателей, рассчитываемых в результате оценки проекта. Ситуация характеризуется, с одной стороны, многочисленными вариациями названий одних и тех же показателей, используемых при оценке проектов, а, с другой стороны, вложением различного смысла в термины с одинаковыми названиями. Удивительное дело! Каждый раз, имея дело со сторонней оценкой проекта, приходится интересоваться, какой показатель используется под тем или иным приведенным термином и каким образом этот показатель рассчитан.

Кроме того в практике приходится сталкиваться с использованием ряда показателей, использование которых уместно в приложении разве что к финансовым активам, но никак не к недвижимости. При этом в результате расчета могут быть приведены 10-20 и более показателей. Как правило, значения отдельных показателей в представленном списке противоречат друг другу. В лучшем случае автор расчета запутался в показателях сам, а в худшем пытается запутать заказчика и «замутить» ситуацию в собственных интересах.

Между тем, все гениальное просто. Есть старые проверенные уже веками использования показатели эффективности - чистая прибыль, рентабельность на все вложенные средства (дополнительно – рентабельность на собственные средства), срок окупаемости. Они, конечно же, не учитывают временной фактор в изменении стоимости денег, поэтому разумно дополнить их 2 «самыми древними», самыми надежными из зависящих от времени показателей – чистым дисконтированным доходом и внутренней нормой доходности. Разве что, добавить еще индекс прибыльности?..

Многолетняя практика говорит о том, что для получения исчерпывающей информацию об эффективности проекта этих показателей более, чем достаточно. Все прочее, что называется, от лукавого.

|

NP (Net Profit) |

Чистая прибыль проекта |

Разность между выручкой проекта и всеми вложенными средствами (полный объем затрат проекта, включая налоги и затраты по финансированию). |

|

ROI (Return On Investment) |

Рентабельность проекта |

Отношение чистой прибыли проекта ко всем вложенным средствам (полный объем затрат проекта, включая налоги и затраты по финансированию) |

|

ROE (Return On Equity) |

Рентабельность проекта на собственные средства |

Отношение чистой прибыли проекта ко всем собственным средствам, вложенным в проект. |

|

PBP (PayBack Period) |

Срок окупаемости |

Период времени, по истечении которого общее сальдо проекта приобретает положительное значение |

|

IRR (Internal Rate of Return) |

Внутренняя норма доходности |

Соответствует ставке дисконтирования проекта, при которой NPV проекта обращается в «0». |

|

NPV (Net Present Value) |

Чистый дисконтированный доход |

Арифметическая разность между дисконтированными потоками выручки и затрат проекта. |

|

PI (Profitability Index) |

Индекс прибыльности |

Отношение дисконтированной выручки к дисконтированным затратам. |

Для создания дополнительного визуального эффекта можно порекомендовать использование графика, отображающего общее сальдо проекта. При наличии определенных навыков у девелопера или оценщика одного этого графика достаточно для экспресс-оценки эффективности проекта в показателях качества (для формирования количественных показателей необходимы дополнительные расчетные данные и время для анализа).

Очень полезная манипуляция при оценке проекта – расчет чувствительности проекта к изменению ключевых показателей затрат и выручки. Есть только одно «но». К сожалению, расчет чувствительности требует крайне высоких трудозатрат, поскольку для каждой расчетной точки при определении чувствительности требуется перерасчет экономики проекта «в потоке». Если, конечно, не стоит задача формирования показательной чувствительности проекта, допускающая использование метода апроксимации (линейной или нелинейной?..) в качестве главного инструмента расчета. Весьма актуальным расчет чувствительности может быть при подготовке обоснования для вхождения в проект, подготавливаемого в ходе процедуры Due diligence. На последующих этапах развития проекта расчет чувствительности не является целесообразным.

Примечание

Отдельные и особые слова следует сказать о «любимой теме» автора – о понятии общей площади объекта, используемом в процессе оценки проектов (см также графическую интерпретацию в Главе «Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов»). Разные участники рынка, употребляя это понятие, имеют в виду, по крайней мере, 5 вариантов смысла в него вкладываемого: общая площадь в габаритах внешнего периметра внешних стен, общая площадь в габаритах внутреннего периметра внешних стен, рассчитанная в соответствии со СНиП, общая поэтажная площадь, общая площадь помещений, и даже общая коммерческая площадь. Первый вариант дает максимальный показатель площади и используется проектировщиками-генпланистами, что обусловлено объективной необходимостью, а также проектировщиками-архитекторами, что чаще обусловлено субъективно-меркантильными соображениями (чем больше площадь объекта, тем выше стоимость работ по проектированию). Второй вариант меньше первого с поправочным коэффициентом 0,89-0,92, зависящим от типа проектируемого здания, используется обычно строителями, а также опытными заказчиками и очень-очень опытными инвесторами. Другие варианты используются прочими участниками. Скажем еще, что, например, для жилого монолитного здания общая коммерческая площадь соответствует примерно 0,75 от общей площади во внешнем периметре.

А теперь читателю предлагается представить «дебаты» по цене строительства некоего объекта, происходящие между 2-мя среднестатистическими участниками рынка, каждый из которых может использовать любой из 5 вариантов общей площади. Имеется «всего-то» 25 сценариев этих переговоров. Далее необходимо учесть, что на рынке нет единого понятия, что такое стоимость строительства объекта (см. главу «Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов»). Это понятие у разных участников рынка находится где-то в интервале от отдельно взятой 2 главы ССР до суммы всех глав с 1 по 12. К тому же не всегда бывает просто привести к общей размерности наземную и подземную площади, существующие в разных объектах в разном соотношении. Итоговая картина становится похожей на библейскую историю о строителях Вавилонской башни.

Для «нормального» девелопера или оценщика существует единственный выход из описанного тупика – путь развития и повышения технологического уровня своего собственного и своей компании, когда с легкостью можно оперировать любым из приведенных показателей в зависимости от ситуации и стоящих перед компанией задач. Этот выход отнюдь не является простым - автору в свое время потребовалось «всего лишь» 4-5 лет целенаправленных усилий, чтобы полностью разобраться в этой «пустяковой проблеме».

Заканчивая данную главу, хочется вспомнить гениальный принцип, сформулированный еще в 14 веке монахом-францисканцем, а по факту философом Уильямом Оккамом. Этот принцип прекрасно подходит ко многим областям жизни в качестве базового, в том числе и к деятельности по оценке проектов недвижимости. Называется он – «Бритва Оккама» - и звучит так: «Что утверждаемо посредством меньшего, не следует выражать посредством большего» (Frustra fit per plura quod potest fieri per pauciora) или, выражаясь короче: «Не нужно множить сущее без необходимости». В конце-то концов, оценка должна делаться не только для самих оценщиков... Ее результаты и последовательность операций, приведших к ним, должны быть понятны коллегам, многие из которых не имеют финансового образования. «Птичий язык» здесь не очень уместен!