В конце прошлого 2016 года в НК РФ были внесены очередные масштабные корректировки. Одно из нововведений обратило на себя внимание очевидными последствиями для многих инвестиционно-строительных компаний. Касается оно процедуры формирования налоговой базы для начисления налога на прибыль организаций. Вот оно (желающие могут обратиться к оригиналу - ФЗ № 401-ФЗ 30.11.2016 г.):

«...

2. Налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного пунктом 2.1 настоящей статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

(п. 2 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

2.1. В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со статьей 274 настоящего Кодекса (за исключением налоговой базы, к которой применяются налоговые ставки, установленные пунктами 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 статьи 284 и пунктами 6 и 7 статьи 288.1 настоящего Кодекса), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов.

(п. 2.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)»

ст. 283, "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016)

Вроде бы ничего особенного, если сильно не присматриваться к деталям. Наверно это изменение так и оставалось бы источником тревоги не идентифицированного масштаба. Но, в начале 2017 года некий застройщик обратился с просьбой объяснить ему последствия указанного нововведения для деятельности его компании. Это была счастливая возможность, так как она позволила осознать реальный масштаб возникшей проблемы, неоцененный ранее по достоинству…

Для решения поставленной задачи была подготовлена простенькая финансовая модель, описание которой излагается ниже. Результаты оказались достаточно неожиданными и тяжелыми. Впрочем, читающему предлагается их оценить самостоятельно.

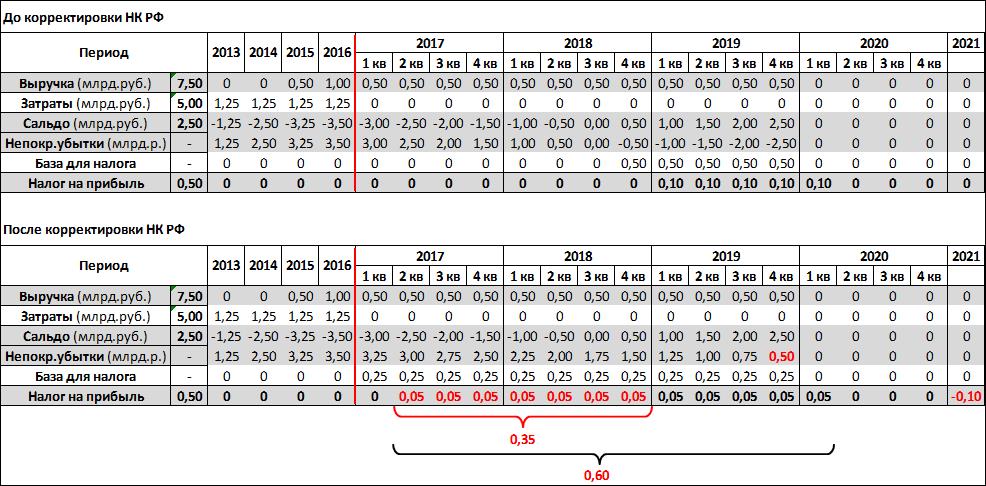

Финансовое моделирование потока выплат по налогу на прибыль было произведено для инвестиционно-строительного проекта, реализуемого со следующими упрощенными показателями:

- Затраты проекта – 5 млрд.руб. - осуществляются равными долями в периоде 2013-2016 г.г.

- Выручка проекта – 7,5 млрд.руб. - формируется в период 2015-2019 г.г. в соотношении 0,5 / 1,0 / 2,0 / 2,0 / 1,5 млрд.руб.

Обращает на себя внимание существенное растяжение по времени базы для начисления налога и, как следствие, существенный сдвиг налоговых платежей в более ранние временные периоды. Детали картины могут, безусловно, изменяться от проекта к проекту. Но, общая тенденция на ближайшие 4 года понятна!

Выводы:

Для рассмотренного проекта интересующая нас корректировка НК РФ приводит к следующим последствиям:

- Застройщик вынужден осуществлять опережающие выплаты по налогу на прибыль, сумма которых составляет 350 млн.руб.

- Сумма налоговых платежей, произведенных в период развития проекта, возрастает на 100 млн.руб. (с 500 до 600 млн.руб.).

- Излишние платежи по налогу на прибыль могут быть предъявлены к возврату в 2021 г. либо компенсированы путем списания непокрытых убытков проекта, начиная с 1 кв. 2021 г.

- Опережающие выплаты налогов в размере 350 млн.руб. Застройщик может «культурно» устранить осуществлением затрат в размере 1,75 млрд.руб., производимых в период 2 кв. 2017 - 4 кв. 2018 (старт нового проекта в кризис?..) в графике, совпадающем с выручкой рассматриваемого проекта.