Качество процесса ценообразования является ведущим фактором, обеспечивающим высокую эффективность развиваемых компанией проектов (подробности см. в Главе «Структура девелоперской компании. Особенности взаимодействия производственных подразделений при развитии проектов.» и в завершающей части Главы «Актуализация проектов. Плановое повышение эффективности проектов.»). Под ценообразованием далее будем понимать процесс формирования цен (стоимостей) в доходной и расходной частях бюджета при развитии девелоперских проектов. Цены расходной части – это стоимости приобретаемых компанией в ходе развития проекта товаров и услуг, необходимых для его развития. Цены доходной части бюджета – это стоимости коммерческих продуктов, реализуемых на рынке, являющихся результатом развития проекта.

Важнейшей составной частью процесса ценообразования является тендерная политика компании. Подробное рассмотрение этой темы будет осуществлено в Главе «Тендерная политика».

Учитывая тот факт, что большая часть затрат в расходной части бюджета проходит по статье «Строительство», а затраты по иным статьям прямо или косвенно зависят от затрат этой статьи, для упрощения изложения будем в дальнейшем рассматривать затраты по строительству, как эквивалент расходной части бюджета. Таким образом, в вопросах ценообразования будем иметь дело со стоимостью строительства в расходной части бюджета и со стоимостью коммерческой реализации в его доходной части.

По целому ряду причин, изложенных ниже, более пристальное внимание в дальнейшем будет уделено формированию расходной части бюджета (стоимости строительства). Вопросы, связанные с формированием доходной части (стоимости коммерческой реализации продукции), здесь придется опустить, отослав читателя к широкому спектру специальной литературы, посвященной этой теме. Такое решение было принято автором по следующим причинам:

- Основной объем затрат, производимых при осуществлении строительства, всегда заметно опережает поступление основного объема средств от коммерческой реализации. Таким образом, вопросы ценообразования расходной части бюджета требуют решения намного раньше, чем аналогичные вопросы, относящиеся к доходной части.

- От качества строительства и соблюдения его сроков принципиально зависит характер последующей коммерческой реализации.

- Параметры процесса строительства намного более инертно отзываются на управляющие воздействия, чем параметры процесса коммерческой реализации.

- От стоимости строительства, как сказано выше, прямо или косвенно зависят другие статьи затрат проекта.

- В затратах по строительству, велика доля собственных средств компании. Потеря этих средств или значительное увеличение срока их возврата всегда бывает крайне болезненными для компании.

- Процесс формирования стоимости строительства значительно, на порядки сложней, чем аналогичный процесс, относящийся к стоимости коммерческой реализации.

- Не смотря на сравнительную простоту ценообразования при продажах (а возможно именно по этой причине) существует масса доступной литературы, посвященной этой теме. А попробуйте найти книги, подробно и одновременно доступно описывающие процесс формирования цены строительства?

Постараемся в ходе дальнейшего изложения заполнить описанный выше пробел.

Отметим в очередной раз (см. Традиционную ошибку 10 и Принцип 7), что чрезвычайно важным моментом в ценообразовании является вопрос локализации и подчиненности подразделений, формирующих стоимости строительства и коммерческой реализации. Для того, чтобы исключить возможности негативного влияния на ценовую политику и эффективность проекта, возникающие как результат совершенно естественных и объективно обусловленных местнических интересов строителей и коммерсантов, необходимо совершить единственно возможное и логичное действие – вынести центры ценообразования из структур, соответственно, управления строительства и управления коммерции. Независимость центров ценообразования, от строительного и коммерческого подразделений компаний, обеспечивает гарантированную возможность отделения процессов формирования цен от процессов осуществления затрат и получения выручки проекта. Это, в свою очередь, позволяет реализовывать эффективную ценовую политику, направленную на максимальную эффективность проекта.

Центрами ценообразования, о которых говорилось выше, в компании должны являться сметно-договорной отдел (СДО) и маркетинговый отдел, входящие в структуру Управления девелопмента, либо подчиненные напрямую руководителю девелоперской компании.

Процесс ценообразования включает в себя:

- Разовые высоко затратные операции по перерасчету (уточнению) ССР, осуществляемые за период развития проекта не менее 4 раз – на этапах допроектном, предпроектном, проектном, а также этапе строительства и коммерческой реализации. См Главу «Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов.».

- Комплекс многочисленных операций по воплощению расходной части утвержденного бюджета строительства в комплекс договоров с контрагентами, достаточный для осуществления строительства объекта в полном объеме и сдачи его в эксплуатацию. Формирование описанного выше комплекса договоров должно производится на тендерной основе. Дополнительно к содержанию настоящей главы см. также Главы «Тендерная политика», «Система учета и планирования. Взаимодействие операций бюджетирования, планирования, управленческого учета и производственного учета при развитии проектов.».

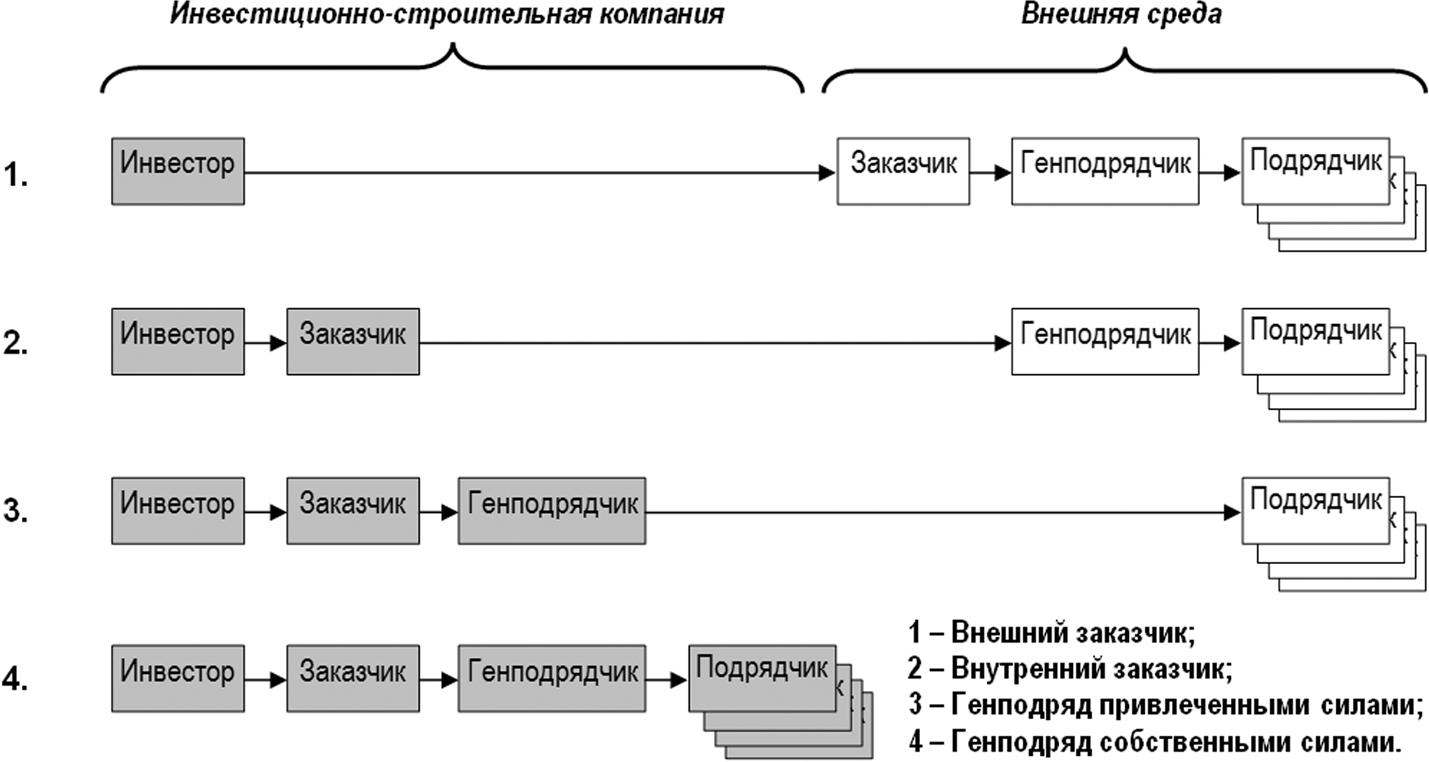

В целях установления единого понимания терминов «инвестор», «заказчик» («технический заказчик»), «генподрядчик» и «подрядчик», используемых далее в тексте, остановимся на них подробней. Содержание отношений инвестиционно-строительной компании (инвестора) с внешними контрагентами – заказчиком/генподрядчиком/подрядчиками - естественным образом зависит от глубины интеграции инвестиционно-строительного процесса, то есть от того, насколько значительную часть функций, составляющих этот процесс, компания выполняет собственными силами (см. также Главу «Степень интеграции производства при осуществлении инвестиционно-строительной деятельности»). Возможные варианты изображены ниже графически. Функции, выполняемые собственными силами, отмечены серой заливкой.

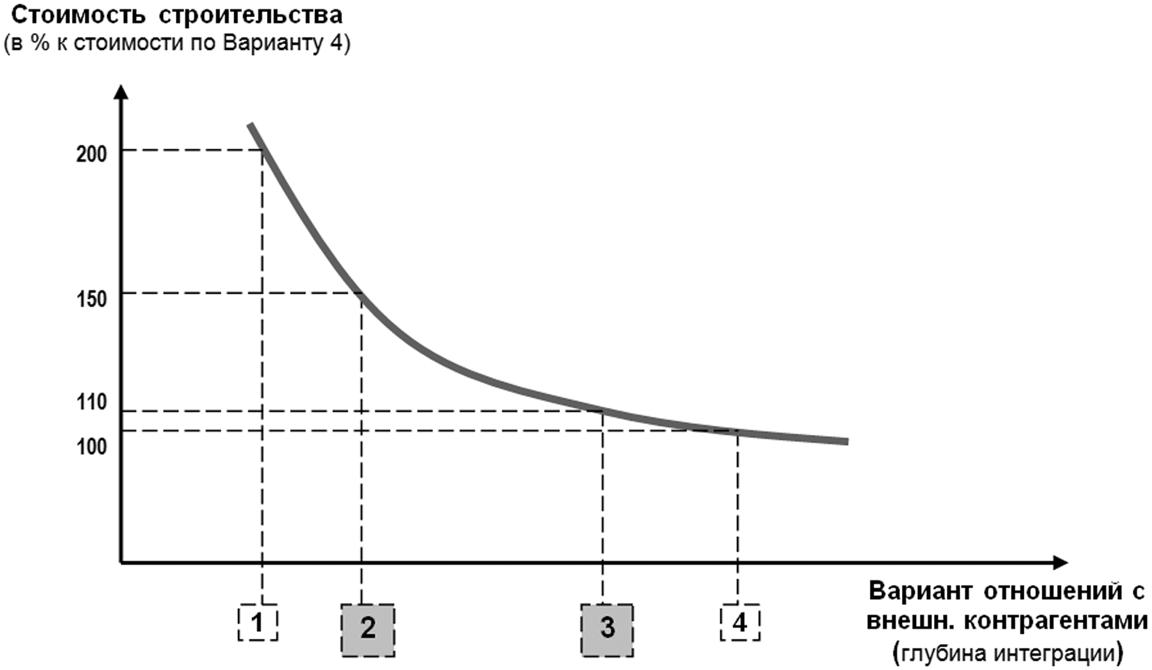

Достоинством, возникающим в результате усложнения структуры инвестиционно-строительной компании при движении от варианта 1 к варианту 4, является снижение итоговой стоимости строительства. Лучше всего это снижение себестоимости можно отобразить на графике, представленном ниже.

Соотношение стоимости между различными вариантами может варьироваться. Но общая тенденция изменения цены будет выглядеть представленным образом. Особо следует отметить, что риски компании в интервале между вариантами 3 и 4 резко возрастают. Это ярко проявляется на нестабильном рынке, когда для сохранения собственной капитализации от инвестиционно-строительной компании требуется повышенная мобильность в организации производственной деятельности. А о какой мобильности можно говорить, если компания, например в период кризиса, пытается выполнять полный спектр операций инвестиционного цикла, будучи при этом обремененной значительными издержками, связанными с сотнями единиц техники и сотнями/тысячами штатных производственных специалистов от прорабов до разнорабочих?!

Обращаясь к представленным выше вариантам, не будем рассматривать в дальнейшем 2 крайних случая. Первый случай, когда подавляющее количество операций по развитию проекта (в том числе и управление стройкой) осуществляются через внешнего заказчика (вариант 1). Подобное распределение функций характерно для компаний, пребывающих в стадии становления. Подобная компания в максимальной степени зависит от действий внешнего заказчика и мирится с этим, обычно, в течение непродолжительного периода времени, необходимого для приобретения опыта, достаточного для выполнения функций заказчика собственными силами. Данный формат организации инвестиционного процесса крайне неэффективен для инвестирующей компании. Второй случай, когда подавляющее количество операций по развитию проекта осуществляются собственными силами (вариант 4). Подобное распределение функций часто присуще инвестиционно-строительным компаниям, которые сформировались на основе строительных компаний, возникших еще в доперестроечные времена. Такому формату инвестиционного процесса присущи значительные внутренние издержки, которые крайне сложно минимизировать, когда рынок диктует такую необходимость. Данный формат, как правило, постоянно провоцирует компанию перейти полностью или частично в формат варианта 3.

Максимальной гибкостью, с одной стороны, а с другой стороны, умеренными издержками при высокой эффективности обладает формат организации инвестиционно-строительного процесса, представленный в интервале между вариантами 2 и 3. Учитывая максимальное представительство на рынке, будем именно этот производственный формат иметь в виду при дальнейшем изложении материала.

Для упрощения изложения (за счет устранения многочисленных оговорок), а также, учитывая то, что в варианте 3 компания-заказчик и компания-генподрядчик, входящие в структуру инвестиционно-строительной компании, выступают по отношению к внешним контрагентам как единое целое, будем называть термином «заказчик», как одноименную компанию в варианте 2, так и связку заказчик-генподрядчик в варианте 3. Комбинация заказчика и инвестирующей компании, обычно владеющей необходимыми правами на землю, представляет собой «заказчика-застройщика». Термин «подрядчик» будем относить к внешним контрагентам, взаимодействующим с инвестиционно-строительной (девелоперской) компанией, в том числе и генеральному подрядчику.

Заказчик, формируя отношения с подрядчиком, являющимся соискателем в проводимом тендере, должен определить для себя в первую очередь ориентировочную стоимость передаваемых на подряд работ и формат ценовых отношений с будущим контрагентом, то есть содержание и форму ценового приложения к договору подряда. Только на основании этого следует формировать структуру договорных отношений.

Опыт со всей однозначностью указывает на то, что при организации тендера крайне опрометчиво полагаться на стоимостные расчеты от проектировщиков. Это касается, во-первых, объемных показателей, приводимых в проектной документации, которые, как правило, содержат ошибки, в том числе чисто арифметические. Во-вторых, сами стоимостные расчеты, представленные в документации, в большинстве случаев не имеют ничего общего с реальными ценами на рынке – обычный проектировщик слишком оторван от практики строительства, чтобы быть в состоянии произвести точный сметный расчет. Именно поэтому «нормальный заказчик» до начала тендера должен:

- Произвести полную выверку объемных показателей, приводимых в проектной документации, относящейся к предмету договора, выносимого на тендер.

- Только после выполнения п. 1 произвести сметный расчет стоимости работ, выносимых на тендер. Желательно чтобы расчет был произведен на основании единичных расценок. В дальнейшем результаты расчета, будучи использованными для практических задач, могут быть укрупнены (свернуты) до любого уровня и разнесены в любой структуре - по видам работ, комплексам работ, объектам, конструкциям, элементам конструкций – в зависимости от текущей потребности заказчика. Структура стоимости работ должна обеспечивать заказчику требуемое качество их приемки и минимальные издержки при ведении производственного и управленческого учета.

- Использовать выверенные объемные показатели, как основание для формирования комплекта тендерной документации, а собственный сметный расчет, как ориентир при подведении итогов тендера.

Очевидно, что будущий подрядчик в отношении работ, являющихся предметом договора подряда (в том числе и в части определения их стоимости), имеет квалификацию намного более высокую, чем заказчик. Иначе, зачем бы был нужен подрядчик? Поэтому, чем в более мелкие детали производственного процесса и формирования цены углубляется заказчик, пытаясь «играть на чужом поле» при организации и проведении тендера, тем меньше у него шансов противостоять естественному стремлению подрядчика повышать стоимость подряда и возможностей самостоятельно формировать цену договора в свою пользу. Кроме того, поведение подрядчика, участвующего в тендере зависит от привлекательности объема работ, выставляемых на тендер. Чем выше их стоимость и чем ниже сложность расчета и меньше количество соискателей, участвующих в тендере, тем больше вероятность «честного расчета». «Честный расчет» в единичных расценках требует значительных трудозатрат, что будет продемонстрировано чуть позже. Поэтому в большинстве случаев расчет в единичных расценках при подготовке коммерческого предложения к тендеру производится подрядчиком в обратном порядке – руководитель подрядной компании дает сметчику итоговую стоимость выполнения объема работ (свою ориентировочную оценку), а сметчик «разгоняет» ее единичными расценками так, чтобы «расчет», произведенный таким образом, имел вид «сметы по госрасценкам». Заказчик в итоге проведенного в единичных расценках тендера получает (см. ниже пример Локальной сметы) ворох формальных бумаг от нескольких подрядчиков, формирующих несколько вариантов сметной стоимости выполнения требуемых работ, представляющих собой всего лишь экспертные оценки этой стоимости. Это с одной стороны.

С другой стороны, укрупнение деталей ценового приложения не должно препятствовать качественной приемке и контролю выполненных работ, а также бюджетному планированию и контролю (см. Главу «Система учета и планирования. Взаимодействие операций бюджетирования, планирования, управленческого учета и производственного учета при развитии проектов.»). Следует отметить, что слишком укрупненное представление цены договора (в предельном случае - цена договора одной строкой) во многих случаях является характерным признаком «открытой цены» (см. ниже по тексту).

Практика показывает, что оптимальным является приведение ценового приложения к разбивке на укрупненные расценки по видам работ и/или комплексам работ и/или по конструкциям. В качестве примера ниже приводится ценовое приложение к подрядному договору на строительство в Москве административного здания без подземного уровня общей площадью 5.000 кв.м. С целью не загромождать излагаемый материал лишними деталями, некоторая часть разделов, описывающих общестроительные виды работ, представлена в свернутом виде.

Заметим, что то же самое приведенное в качестве примера ценовое приложение, будучи развернутым до единичных расценок, приобретет объем в несколько десятков раз больший и будет занимать не менее 200-300 страниц текста. В качестве примера расчета в единичных расценках ниже приведена смета на наружную сеть водопровода к тому же объекту. Подчеркнем, что это только наружная сеть водопровода, и что развернута она только по 1 разделу из 10.

(локальный сметный расчет)

НАРУЖНЫЕ СЕТИ ВОДОПРОВОДА

(наименование работ и затрат, наименование объекта)

При этом указанные 200-300 страниц текста содержат сотни и тысячи переменных величин (базовые расценки, набор коэффициентов и поправок), которые, в особенности при ограниченном временном ресурсе, не может охватить мозг нормального специалиста, даже имеющего строительное образование. Заказчик тонет в этом мутном потоке, организованном подрядчиком намеренно или, во многих случаях, по неумению работать в формате ином, чем единичные расценки.

Естественно возникает вопрос - что может обсудить заказчик с подрядчиком, имея перед собой эту кипу бумаг? Только одно - правильность применения единичных расценок. У профессионалов это называется «ловлей блох», так как владение технологией расчета в «единичках», обогащая ненужными мелочами заказчика, ничего не дает ему для управления качеством строительного процесса и ценой договора. «Ковыряясь», таким образом, в единичных расценках, заказчик совершенно упускает из виду саму технологию производства работ, заложенную подрядчиком в расчет (она, как правило, основана на самых дешевых приемах, не учитывающих реальные условия на площадке и не соответствующих проектным материалам), а также полноту и объемы приведенных в расчете работ. И тот и другой показатель, совершенно удивительным образом, всегда оказываются существенно ниже реально требуемых значений. Дальнейший «развод» заказчика – дело несложной техники.

Договор, естественно, заключается в открытой цене – цена договора ориентировочная (уточняется по ходу производства работ), фиксируются только единичные расценки. Либо другой вариант, более тонкий. Цена договора фиксированная и изменению не подлежит. Но! Не подлежит изменению только при сохранении условий строительства, заложенных в расчет. Заказчик полагает, что «закрыл» цену договора, но подрядчик понимает, что цена договора привязана к стартовым условиям, которые будут изменяться, а потому фактически открыта к дальнейшему увеличению. А дальше самое интересное!... После выхода на площадку (как только подрядчик хорошенько окопался) «совершенно неожиданно» оказывается, что реальные условия производства работ на площадке гораздо тяжелей, тех, что имелись в виду до начала этих работ и, следовательно, необходимо применять более сложные технологии, то есть работы с более высокими расценками. А кроме того, при сдаче первых же актов (КС-2, КС-3) обнаруживается, что изменились и объемы работ … и «к сожалению» в сторону увеличения.

Выше речь шла о взаимодействии заказчика с подрядчиком в режиме «один на один». Что же будет при проведении тендера с участием от 5 до 10 подрядчиков в описанном выше, или близком к нему формате пытливом читателю предлагается представить самостоятельно. Понятно, что к завершению подобного тендера заказчик, обессиленный «научными исследованиями» расценок, и сравнивающий между собой массивы смет в единичных расценках от разных подрядчиков, будет в состоянии адекватно сопоставить только итоговые (при этом ориентировочные) цены договоров от разных подрядчиков, попадая, в конце концов, в объятия самого ловкого и хитрого из них. Конечно же, заказчик во всем этом разберется… через несколько недель или месяцев работы, потратив массу времени, и, «попав» неоднократно на повышение цены.

Но возникает логичный вопрос. А зачем? Не проще ли укрупнить формат ценового приложения до комфортного и, самое главное, понятного заказчику уровня?

Совершенно очевидно, что укрупненная структура ценового приложения к подрядному договору не должна исключать для заказчика (и имеет смысл только в этом случае) необходимости собственного расчета сметной стоимости работ, передаваемых на подряд (тем более генподряд), если, конечно, он планирует влиять в дальнейшем на стоимость строительства и реально управлять строительством.

Примечание

Особенно важно понимать необходимость осуществления собственного расчета на фоне того факта, что в большинстве случаев расчеты в «единичках», произведенные подрядчиками носят формальный характер, а, следовательно, не решают главной задачи, стоящей перед заказчиком – точного определения стоимости строительства. Обычно подрядчик предпочитает «не заморачиваться», ведь он считает, что прекрасно знает, сколько реально стоит подряд (во всяком случае, гораздо лучше заказчика) и хорошо понимает, что нужно сделать, что бы получить этот подряд с максимальной вероятностью и с возможно более высокой ценой. Поэтому расчет производится как следствие понимания подрядчиком той цены, которую необходимо выставить заказчику, что бы ввести процесс в «правильное русло» с самого его начала. Сметчик подрядчика получает команду «разогнать по расценкам» именно эту цену. Кто еще в этой ситуации как не заказчик может произвести «честный расчет» в единичных расценках, дающий результат, максимально приближенный к реальной стоимости строительства? Ответ очевиден – расчету заказчика, как бы сложен не был для него этот процесс, нет других альтернатив.

Расчет производится на основании рабочей документации (или проектной документации стадии «П» с последующим уточнением при выпуске рабочей документации). Соответственно, локальные и объектные сметы (см. примеры выше) в большинстве случаев рассчитываются в единичных расценках. От этой тяжелой и кропотливой работы не уйти. Но проводить ее следует загодя и в спокойной атмосфере, а не в обстановке проводимого тендера, максимально приближенной к боевой. Результаты расчета объединяются в сводный сметный расчет (ССР), форматируясь в укрупненные расценки по видам работ, как было показано выше.

Расчет в единичных расценка должен обязательно производится заказчиком при формировании ССР за счет использования собственных сил. Результаты расчета могут использоваться в дальнейшем желательно в укрупненном формате, максимально удобном одновременно для ценового взаимодействия с подрядчиками и управленческого учета, как исходный материал, обосновывающий ценовую политику при проведении тендеров и заключении договоров.

Технология расчета стоимости строительства на разных этапах развития проекта существенно различается. Подробности процесса формирования строительных цен приведены в Главе «Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов», а также в комментариях к схеме, описывающей функционирование системы учета и планирования, представленной ниже в Главе «Система учета и планирования. Взаимодействие операций бюджетирования, планирования, управленческого учета и производственного учета при развитии проектов».

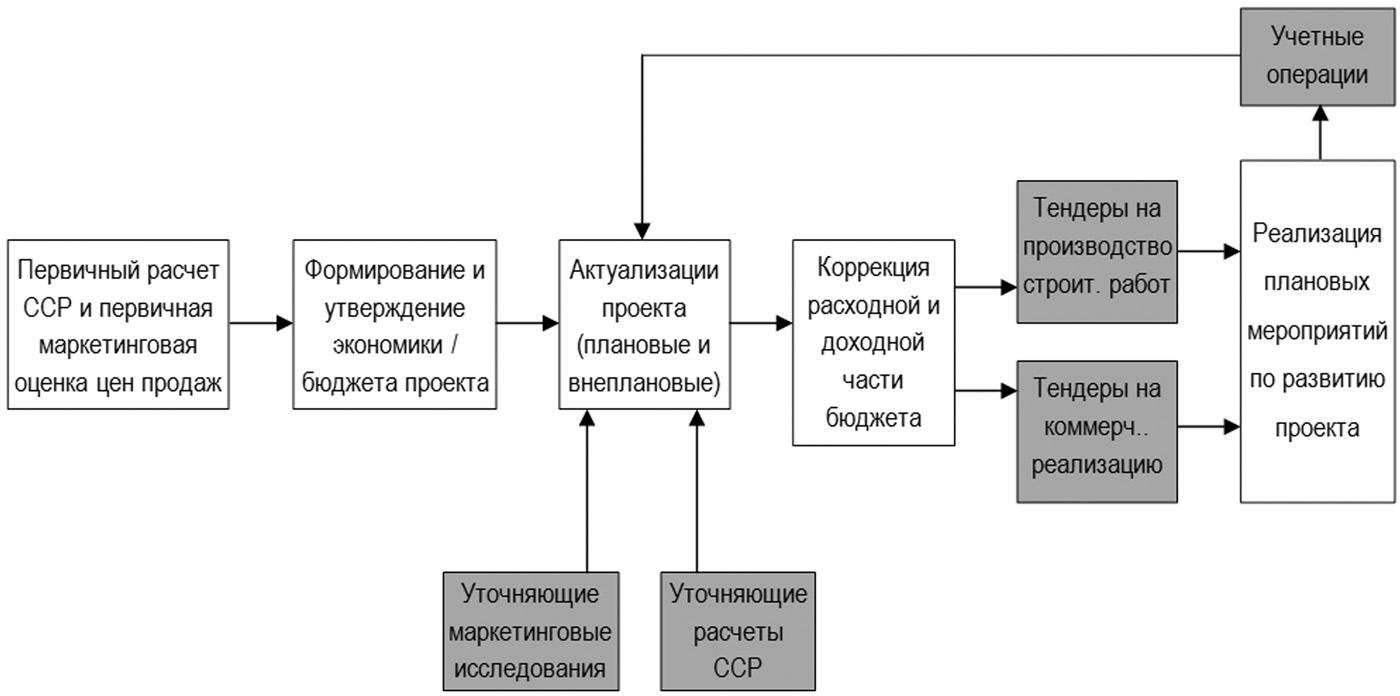

В заключительной части Главы «Актуализация проектов. Плановое повышение эффективности проектов» было дано пояснение процесса планового повышения эффективности проекта в ходе его развития. При этом было отмечено, что процедура актуализации проектов является ключевым процессом, обеспечивающим планомерное повышение эффективности проекта, осуществляемое в ходе его развития.

ПРОЦЕСС ЦЕНООБРАЗОВАНИЯ (включающий тендерные процедуры) – ЭТО ВТОРАЯ ПО ЗНАЧИМОСТИ (после процедуры актуализации) КЛЮЧЕВАЯ ПРОЦЕДУРА, ОБЕСПЕЧИВАЮЩАЯ ПЛАНОМЕРНОЕ ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПРОЕКТА, ПРОИЗВОДИМОЕ В ХОДЕ ЕГО РАЗВИТИЯ.

Процесс ценообразования дополняет процедуру актуализации в ходе борьбы за повышение эффективности развиваемых проектов. Две указанные процедуры тесно взаимодействуют и дополняют друг друга. Результаты процедуры ценообразования используются при проведении ближайшей плановой актуализации и включаются, таким образом, в утвержденный бюджет проекта. Показатели утвержденного бюджета, в свою очередь, определяют лимиты стоимости договоров, выносимых на тендер, являющийся важнейшей составной частью процесса ценообразования. Взаимодействие процессов ценообразования и актуализации представлено ниже на схеме.

Взаимодействие процессов ценообразования и актуализации дает максимальные результаты при наличии в компании эффективной системы учета и планирования, которая, надо сказать, является базисом практически для всех бизнес-процессов, применяемых при развитии проектов. Указанное взаимодействие отражено в Главе «Система учета и планирования. Взаимодействие операций бюджетирования, планирования, управленческого учета и производственного учета при развитии проектов.»