Сметная стоимость строительства – расчетная сумма денежных средств, необходимых для осуществления строительства в полном объеме. Логично сгруппировать эти средства по смысловой нагрузке, объединив их в 2 группы затрат.

В ПЕРВУЮ ГРУППУ входят затраты строительно-монтажного характера, то есть затраты на виды работ, предполагающие для их осуществления использование как рабочей силы, так и материалов и механизмов. В эту группу входят затраты по возведению составных частей будущего строительного проекта:

- основное здание («коробочка»);

- подводящие внешние инженерные коммуникации (кроме электросетей);

- внешние электросети;

- благоустройство;

- дорожная сеть.

Эти затраты составляют для среднестатистического проекта около 80% от общей стоимости строительства. Все виды работ, формирующих перечисленные выше затраты, стандартизированы в большей или меньшей степени. Для этих работ существуют типовые технологические карты, описывающие последовательность и состав манипуляций, необходимых для их осуществления. В приложении к типовым технологическим картам имеются соответствующие им элементные нормативы на количество необходимых ресурсов - труда, материалов, комплектующих, единиц техники, механизмов и пр. - для осуществления этих работ (см. ресурсную разбивку затратных расценок в Локальной смете, представленной в качестве примера в Главе «Ценообразование»).

Технологические карты разрабатывают по единой схеме, рекомендуемой методическими указаниями по разработке типовых технологических карт в строительстве, разработанных ЦНИИОМТП (Центральный научно-исследовательский и проектно-экспериментальный институт организации, механизации и технической помощи строительству - головной институт в области строительного производства был основан в 1931 году при Госстрое СССР). В технологических картах освещены вопросы технологии и организации строительного процесса, указаны потребности в материалах, полуфабрикатах, конструкциях и инструментах, технологические схемы, калькуляции затрат, требования к качеству работ, технико-экономические показатели работ. Технологическая карта состоит из восьми разделов, каждый из которых формирует свои условия и требования, совокупное выполнение которых позволяет получить строительную продукцию при максимальной эффективности (требуемое качество при минимальных затратах). Технологические карты разрабатываются согласно существующим СНиПам и ГОСТам на строительные процессы, результатом которых являются законченные конструктивные элементы, а также части сооружения.

Но для того, чтобы подрядчики имели юридические, технические и документальные основания для производства строительно-монтажных работ, заказчик должен заказать и оплатить ряд необходимых операций. К тому же заказчик должен сам существовать на какие-то средства – оплачивать заработную плату, аренду, канцтовары. То есть заказчику следует осуществить дополнительные платежи, которые составляют в сумме до 20% от общей стоимости строительства. Эти платежи разумно объединить во ВТОРУЮ ГРУППУ – затраты не строймонтажного характера. В данную группу входят затраты на следующие виды работ:

- предоставление услуг заказчика;

- производство изыскательских и исследовательских работ;

- разработка проектной документации;

- получение согласований и заключений;

- экспертиза проекта;

- получение технических условий на подключение;

- получение разрешения на строительство (открытие ордеров по видам работ);

- прочие виды работ.

При этом, затраты строймонтажного и нестроймонтажного характера осуществляются и в процессе строительства непосредственно корпусов зданий (устройство фундаментов, ведение технадзора) и в периоде подготовки территории строительства (вырубка деревьев, снос старых строений, получение порубочных билетов и разрешений на снос, ведение технического надзора). Именно поэтому для систематизации и понимания того, на что конкретно будут затрачены средства, существует система группировки всех затрат на строительство объекта. На профессиональном языке эта система группировки называется Сводный сметный расчет стоимости строительства (ССР). Стандартный ССР состоит из 12 глав, наименование и описание которых представлено ниже:

-

«Подготовка территории строительства»

(средства на работы и затраты, связанные с отводом и освоением застраиваемой территории). -

«Основные объекты строительства»

(сметная стоимость возводимых зданий и сооружений). -

«Объекты подсобного и обслуживающего назначения»

(сметная стоимость объектов подсобного и обслуживающего назначения – зданий мастерских, управлений, складов, хозяйственных корпусов, проходных, мусоросборников, зданий поликлиник, столовых, магазинов, объектов бытового обслуживания и пр.). -

«Объекты энергетического хозяйства»

(перечень объектов, соответствующих наименованию главы). -

«Объекты транспортного хозяйства и связи»

(перечень объектов, соответствующих наименованию главы). -

«Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения»

(перечень объектов, соответствующих наименованию главы). -

«Благоустройство и озеленение территории»

(перечень объектов, соответствующих наименованию главы). -

«Временные здания и сооружения»

(включаются средства на строительство и разборку временных зданий и сооружений, специально возводимых на период строительства и необходимых для производства строительно-монтажных работ и обслуживания работников строительства). -

«Прочие работы и затраты»

(затраты при производстве строительно-монтажных работ в зимнее время; затраты на содержание и восстановление действующих постоянных автомобильных дорог, затраты по перевозке автомобильным транспортом работников или компенсации расходов по организации специальных маршрутов городского пассажирского транспорта, затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ, затраты, связанные с перебазированием строительно-монтажных организаций с одной стройки на другую и пр.). -

«Содержание службы заказчика-застройщика (технического надзора)»

(средства на содержание аппарата заказчика-застройщика и технического надзора). -

«Подготовка эксплуатационных кадров»

(средства на подготовку эксплуатационных кадров для строящихся и реконстр. предприятий). -

«Проектные и изыскательские работы, авторский надзор»

(средства на: выполнение проектно-изыскательских работ - раздельно на проектные и изыскательские; проведение авторского надзора проектных организаций за строительством; проведение экспертизы предпроектной и проектной документации; испытание свай, проводимое подрядной строительно-монтажной организацией в период разработки проектной документации по техническому заданию заказчика строительства; подготовку тендерной документации).

Кроме того при формировании ССР необходимо предусмотреть резерв средств на непредвиденные работы и затраты, предназначенный для компенсации дополнительных затрат, связанных с:

- уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

- изменениями проектных решений в рабочей документации и т.д.

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 и приводится в ССР отдельной строкой с распределением по графам 4-8 (см. ниже образец ССР). Резерв средств может определяться в размере 2-3 %, а по уникальным и особо сложным объектам строительства (или на предпроектном этапе для всех объектов) размер этого резерва может быть установлен в размере до 10 %. Очевидно, что коммерческая организация может установить плавающий размер лимита средств на непредвиденные расходы. Максимальный лимит предпроектного этапа плавно снижается по мере развития проекта. См. также Примечание на тему управления статьей «Непредвиденные расходы» в Главе «Права и обязанности руководителя проекта. Система принятия решений по развиваемым проектам».

Основным документом, регламентирующим технологию расчета сметной стоимости строительства в РФ, является «Методика определения стоимости строительной продукции на территории РФ» МДС 81-35.2004. Принципы, изложенные в ней, обязательны для использования при формировании сметной стоимости строительства для объектов, предусматривающих государственное финансирование. Для объектов внебюджетного финансирования методика носит рекомендательный характер. Тем не менее, данный документ отвечает на главный вопрос: «Для чего рассчитывается ССР?» - для определения общего лимита средств на строительство объекта. Методика описывает, какими способами можно посчитать стоимость строительства на разных этапах развития проекта. К тому же она прошла проверку практикой у нескольких поколений отечественных строителей. Поэтому представляется разумным использование методов ценообразования, содержащихся в ней, и для коммерческих объектов. Указанную методику следует использовать в качестве основы системы ценообразования в инвестиционно-строительной (девелоперской) компании.

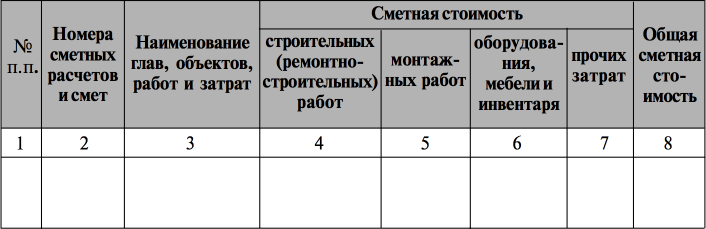

В главы ССР включаются отдельными строками итоги расчетов всех объектных и локальных сметных расчетов/смет (сметных стоимостей всех отдельных объектов и работ, предусмотренных проектом), а также сметных расчетов на отдельные виды затрат. В ССР рекомендуется применять разбивку по главам (см графу 3). Ниже представлена «шапка» для таблицы ССР.

Расчет ССР производится на основании следующих исходных данных:

- Исходных данных от заказчика расчета (формат исходных данных – любой, зависит в основном от технической подготовленности заказчика и этапа развития проекта), предпроектной и проектной документации, ведомостей объемов строительных и монтажных работ, спецификаций и ведомостей потребности оборудования и инвентаря, решений по организации и очередности строительства, принятых в проекте организации строительства (ПОС), пояснительных записок к проектным материалам.

- Действующих сметных нормативов (элементных, укрупненных по видам или комплексам работ, укрупненных по объектам-аналогам).

- Рыночных цен на материалы, оборудование и инвентарь.

- Отдельных, относящихся к проекту, решений органов власти, определяющих возникновение индивидуальных затрат, относящихся к данному проекту.

Исходные данные на ранних этапах могут состоять только из адреса объекта, его функционала и ориентировочной площади, на поздних – это полный состав исходных данных, описанных выше, в том числе комплект рабочей документации. Напрямую от этапа реализации проекта и, соответственно, имеющихся исходных данных, зависит выбор и использование сметных нормативов. При расчете ССР используются следующие 3 вида сметных нормативов (показателей):

- Элементные (используются для формирования единичных расценок, выражены как правило, в абсолютных показателях) - государственные ГСН, отраслевые ОСН, территориальные ТСН и фирменные ФСН (разработанные на основе ГЭСН, ОСН и ТСН с учетом особенностей деятельности организации), индивидуальные ИСН (сформированные организацией самостоятельно в том случае, когда отсутствуют соотв. ГСН, ОСН, ТСН). Элементные нормативы формируются на основании замеров, позволяющих оценить количество ресурсов, необходимых для производства той или иной операции/вида работ – количества рабочего времени определенной квалификации (человеко-часов), требуемого времени эксплуатации техники и механизмов, необходимого объема материалов, комплектующих и т.д.

- Укрупненные (могут быть выражены как в абсолютных показателях, так и в процентах или же в виде стоимости) – укрупненные показатели базисной стоимости УПБС и показатели по видам работ УПБС ВР, сборники показателей по видам работ ПВР, укрупненные показатели ресурсов УПР, укрупненные ресурсные нормативы УРН, укрупненные показатели сметной стоимости УПСС, прейскуранты, нормативы из Регионального справочника стоимости (РСС), укрупненные нормативы цен строительства НЦС. Часто укрупненные показатели формируются по тем работам, которые компания реализовала ранее на своих строительных объектах. Укрупненные показатели формируются на основе статистических данных, полученных в отношении работ, реализованных на объектах, сданных в в эксплуатацию после завершения строительно-монтажных / ремонтно-отделочных работ.

- Показатели по объектам-аналогам (выражены, как правило, в стоимостных показателях, приводимых в привязке к отдельным видам строительно-монтажных и отделочных работ, осуществляемым при строительстве/ремонте объектов) – собственные (фирменные) показатели по объектам-аналогам, ранее реализованным компанией, показатели из Регионального справочника стоимости (РСС, том, посвященный новому строительству объектов), федеральные сборники, издаваемые Министерством регионального развития РФ.

При составлении отдельных смет (сметных расчетов), именуемых также локальными сметами, формирующих в дальнейшем объектные сметы (сметные расчеты), которые, в свою очередь, формируют ССР, могут применяться следующие методы определения стоимости, представленные в таблице.

|

Методы определения стоимости |

Описание метода. |

Исходные проектные материалы и итог расчета |

Используемые сметные нормативы |

|

Ресурсный |

Осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов, необходимых для реализации проектного решения. Потребность в ресурсах выражена в натуральных показателях: трудоемкость по видам работ (чел.-час), время использования машин и механизмов (маш.-час), расход материалов, изделий и конструкций (м3, м2 и пр.) |

Комплект рабочей документации.

Комплект локальных смет, формирующих в сумме объектные сметы. |

Элементные (например, ГЭСН-2001) |

|

Ресурсно-индексный |

Предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве. |

||

|

Базисно-индексный |

Используется система текущих и прогнозных индексов по отношению к стоимости, определенной для базисного периода (в настоящее время, как правило, 2001 г.). Индекс состоит из целых чисел и двух знаков после запятой. Приведение в уровень текущих (прогнозных) цен производится путем перемножения элементов затрат или итогов базисной стоимости на соответств. индекс с последующим суммированием итогов по соответствующим графам сметного документа. При этом для пересчета стоимости эксплуатации машин в соответствующий уровень цен рекомендуется применять индекс на эксплуатацию машин, а к оплате труда механизаторов, входящей в стоимость эксплуатации машин, - индекс на оплату труда. |

Комплект проектной документации стадии «П»

Локальные сметные расчеты, формирующие далее объектные сметные расчеты. При последующ. разработке РД пересчитываются в локальные и объектные сметы. |

Укрупненные сметные нормативы (в отдельных случаях – стоимостные показатели по объектам-аналогам). |

|

По объектам-аналогам |

Метод основан на использовании стоимостных данных по ранее построенным и запроектированным аналогичным зданиям и сооружениям (собственным или других компаний), сметные расчеты по которым составлены на основе рабочей документации РД. Показатели, как правило, приводятся к общей площади и площади коммерческих площадей объектов-аналогов. Метод используется, как правило, только на допроектном и предпроектном этапах развития проекта. |

Задание на расчет в произвольной форме. Локальные сметные расчеты, формир. далее объектные сметные расчеты. При последующ. разработке РД пересчитываются в локальные и объектные сметы. |

Банк собственных данных или справочники по объектам-аналогам |

Полученные в результате расчетов с использованием любого из описанного выше методов локальные и объектные сметные расчеты / сметы формируют сводный сметный расчет стоимости строительства (ССР). Необходимо учитывать, однако, что точность осуществленных расчетов прямо пропорционально зависит от места, которое соответствующий метод занимает в представленной выше сравнительной таблице – чем выше расположен метод, тем выше его точность и наоборот. Исходные данные для расчета локальных смет / сметных расчетов на отдельные виды работ и затрат те же, что были приведены выше для расчета ССР.

Необходимо несколько слов сказать об особенностях расчета 12 главы ССР («Проектные и изыскательские работы, авторский надзор»). Для расчета стоимости проектирования необходимым и достаточным условием является наличие сведений о натуральных показателях объекта (объем и функционал). Эти показатели могут изменяться от этапа к этапу при развитии проекта. Но! Точность и полнота расчета являются неизменными и не зависят от этапа развития проекта. Расчет следует производить на основании соответствующих сборников на проектные работы (МРР для Москвы и федеральные сборники).

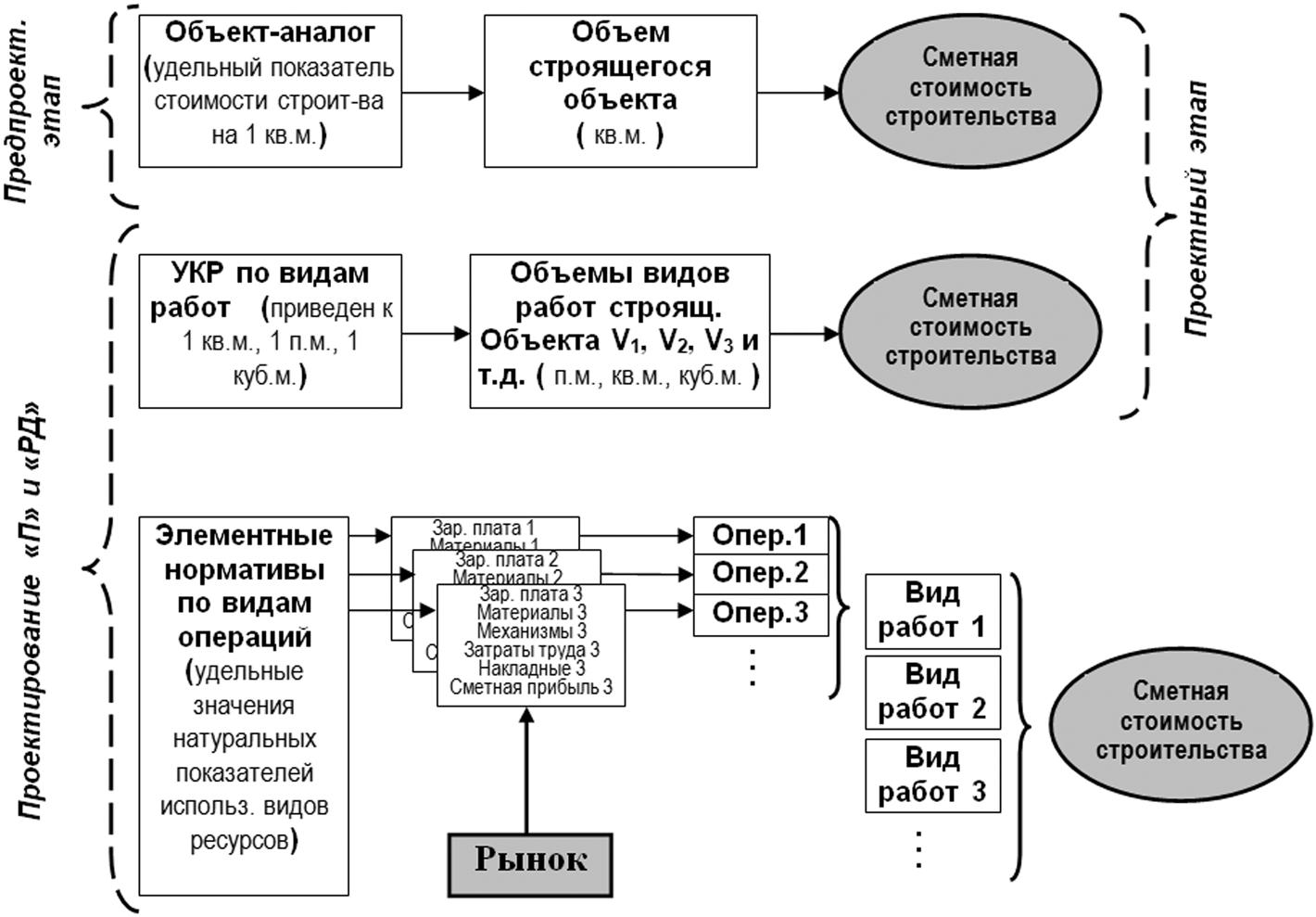

Автор достаточно давно сформировал для себя графическую модель ценообразования в строительстве. Эта модель позволяет достаточно легко воспринять информацию, изложенную на нескольких десятках страниц в настоящей и предыдущей главах. Итак, каким образом формируется сводный сметный расчет стоимости строительства (ССР) для отдельного объекта или для группы функционально связанных объектов (например, квартальной застройки)?

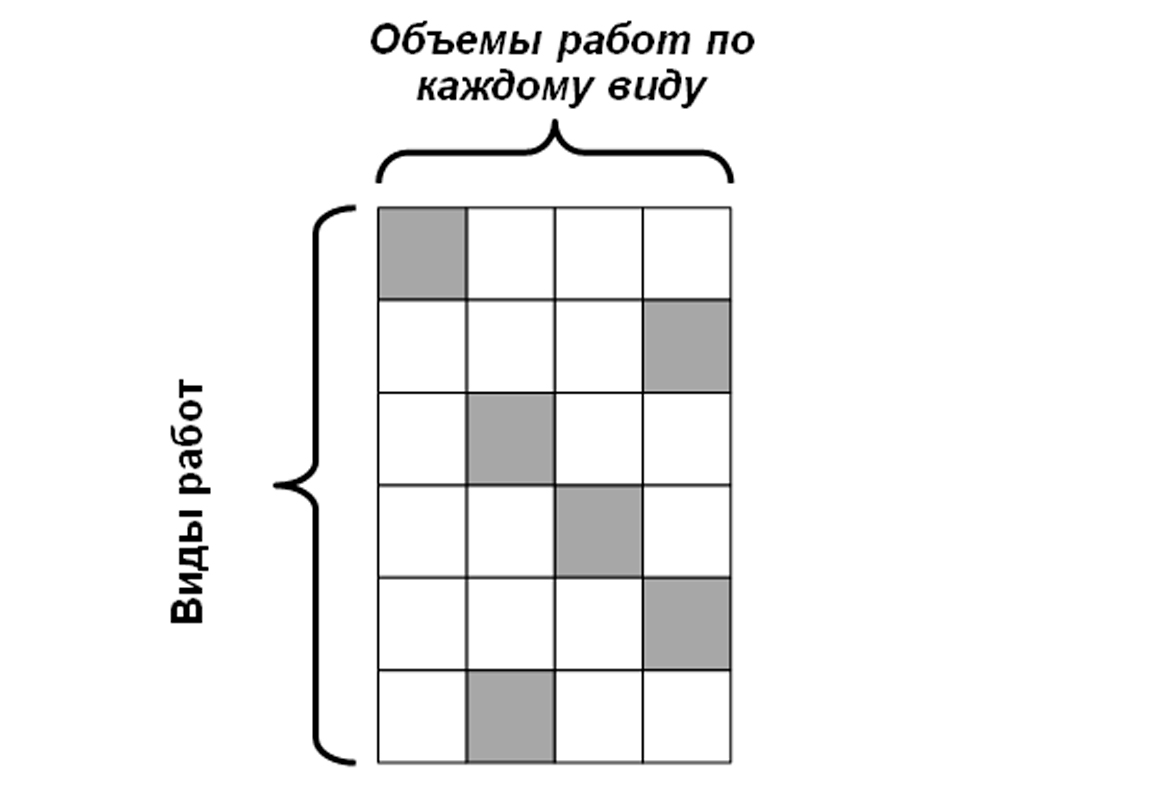

Общий объем работ, включаемый, скажем, в подрядный договор, зависит от состава работ по видам, а также от объемов работ по каждому отдельному виду. Получаем следующую графическую интерпретацию общего объема работ.

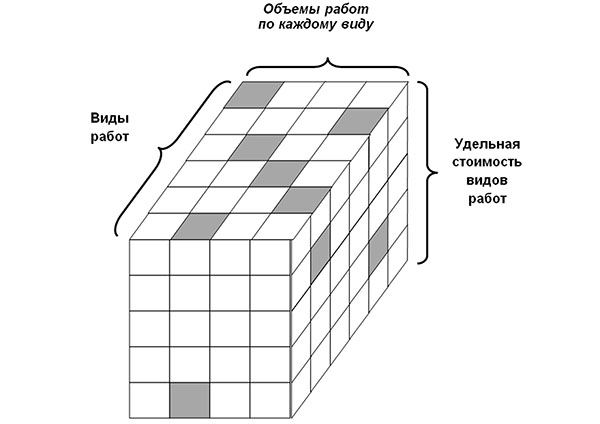

После того как представленная выше 2-мерная модель общего объема работ будет дополнена 3-м измерением – удельной стоимостью видов работ, формируемой на основании расценок единичных, укрупненных или по объектам-аналогам – получим 3-мерную модель общей стоимости работ. Описывать такая модель может как объект полностью (например, отдельно стоящее здание), так и отдельные объекты, формирующие более сложный объект (отдельные здания при квартальной застройке), а также стоимость отдельных частей строящегося объекта или отдельных комплексов функционально схожих работ (стоимость внешних сетей / стоимость квартальных работ по возведению улично-дорожной сети или благоустройству) при строительстве объекта. Называться такая общая стоимость будет в соответствии с содержимым произведенного расчета соответственно сводный сметный расчет стоимости строительства (ССР), объектная или локальная смета/сметный расчет.

Примечание

Здесь, учитывая крайнюю важность, необходимо повторно (см. Традиционную ошибку 5) поднять тему сопоставимости показателей при обсуждении (предварительных переговорах) и формировании (в ходе тендерных процедур) стоимости строительства.

Обсуждение стоимости строительства 2-мя сторонами может быть адекватным в одном и только в одном случае – если у сторон совпадают хотя бы модели общего объема работ (2-мерная интерпретация). Учитывая, что представленная выше интерпретация общего объема работ является упрощенной моделью (в реальности число строк и столбцов в ней может доходить до десятков и сотен), можно понять, что для разговора сторон «на одном языке» требуется потратить массу времени, которого всегда не хватает. Поэтому результат предварительных переговоров, как правило, определяется ловкостью и хитростью в гораздо большей степени, чем квалификацией участников.

Исключением является (должна являться!!!) процедура тендера, когда заказчик самостоятельно производит необходимую предварительную подготовку, достаточную для разговора с соискателями на одном языке (см. Традиционную ошибку 19), а также Главу «Тендерная политика»). Отношения между инвестирующей группой компаний (заказчиком) и подрядчиком начинают выстраиваться с синхронизации 2-мерной модели (виды необходимых работ и их объемы), что происходит при подготовке тендера и формировании тендерного лота. Тендерная процедура, завершающаяся подписанием подрядного договора с победителем тендера, представляет собой процесс синхронизации 3-мерной модели (виды необходимых работ, их объемы и удельные стоимостные показатели).

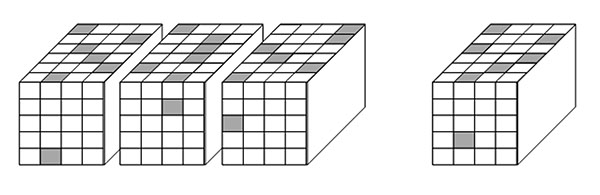

ССР (общая стоимость работ) для группы функционально связанных объектов характеризуется следующей графической аналогией, представляющей собой композицию общих стоимостей работ, рассчитанных для отдельных объектов (объектные сметы), частей объектов и комплексов работ (локальные сметы/сметные расчеты), формирующих полный объем работ для строительства и сдачи в эксплуатацию группы функционально связанных объектов.

Общий порядок формирования сметной стоимости строительства представлен далее с учетом изложенной выше графической (и не только!) информации отдельно для каждого этапа развития проекта в порядке от простого к более сложному (трудоемкому) этапу.

Представленные схемы отражают только работы строймонтажного характера. Работы не строймонтажного характера рассчитываются, как правило, так же как проектные работы, на основании соответствующих сборников - МРР для Москвы или/и система федеральных сборников для Москвы и других регионов. Методики, приводимые в сборниках, не зависят от этапа развития проекта, требуется наличие только натуральных показателей будущего объекта. Поэтому для того, что бы дополнительно не загромождать излагаемый материал второстепенными моментами (составляют менее 20% сметной стоимости строительства), работы не строймонтажного характера не отражены в нем в явном виде.

Общая схема, поясняющая методику расчета сметной стоимости на разных этапах развития девелоперских проектов, представлена ниже.

Следует обратить особое внимание на то, что только при расчете ресурсным или ресурсно-индексным методом с использованием элементных нормативов (по единичным расценкам – нижняя часть схемы) возможен учет текущих рыночных показателей. При расчетах же, основанных на применении укрупненных показателей по объектам-аналогам или по видам работ, некоторая синхронизация с рынком производится через использование инфляционных коэффициентов (индексов-дефляторов). Кроме того, расчет «в единичках» при грамотном осуществлении дает предельно достижимую точность значения сметной стоимости строительства. Методы и инструменты, используемые при расчете сметной стоимости строительства, существенно зависят от этапа развития проекта. Они представлены ниже.

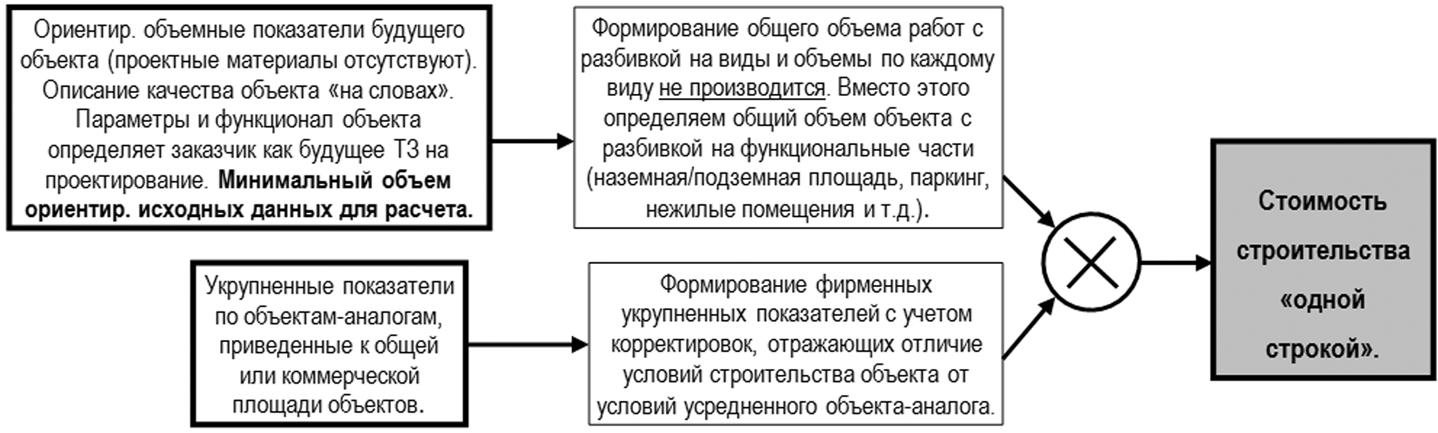

Минимальная трудоемкость расчета. Для объекта площадью 10.000 кв.м. время расчета не более 1-2 дней. Все исходные данные для расчета «собственного производства», формируются в соответствии с виртуальной моделью развития проекта, разработанной своими силами. Поэтому в дальнейшем обвинять в неадекватности произведенного расчета можно будет только низкий технологический уровень собственной компании.

Точность расчета ± 30% от реальной, объективно обусловленной стоимости строительства (определение реальной стоимости см. в окончании Главы «Актуализация проектов. Плановое повышение эффективности проектов») и даже хуже. А с учетом неточности прогнозов по общей площади проекта, сметная стоимость строительства, рассчитанная на данном этапе, может отличаться в разы от реальных значений. Поспешность и неточность расчета на данном этапе могут вести к катастрофическим последствиям при дальнейшем развитии проекта.

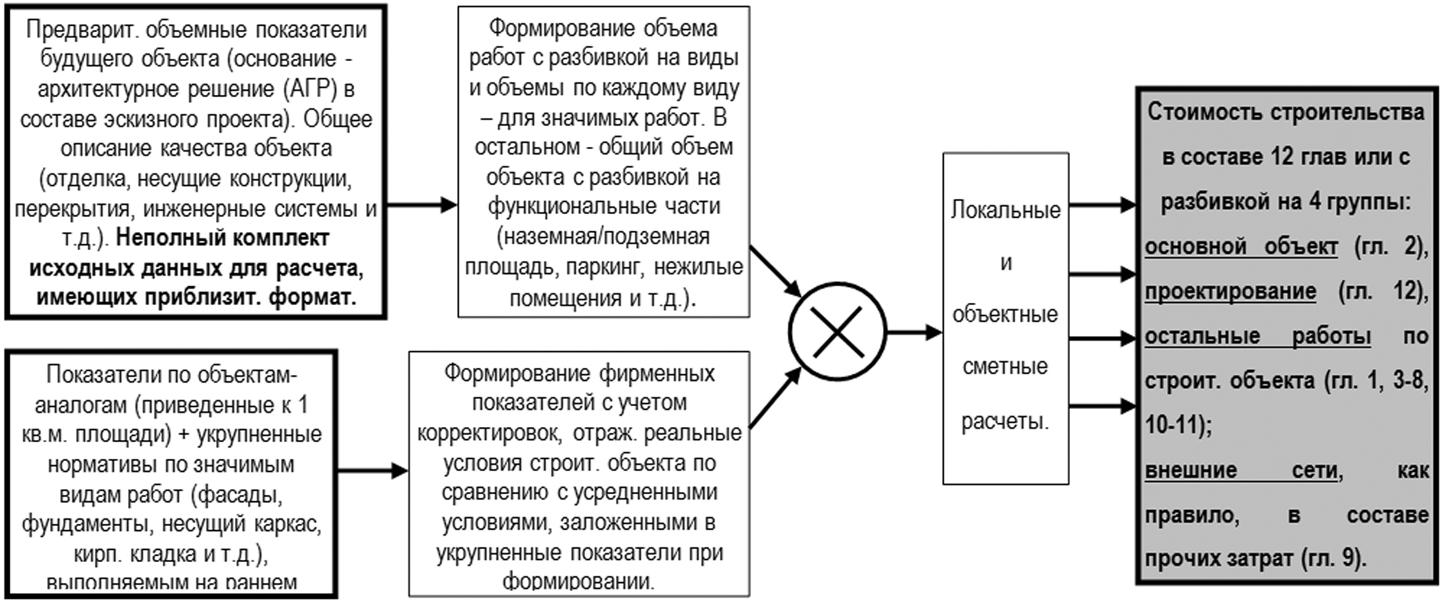

Низкая трудоемкость расчета. Для объекта площадью 10.000 кв.м. время расчета - несколько дней. Необходима проверка объемных данных объекта, представленных проектировщиком в проектных материалах, в первую очередь общей площади объекта.

Примечание

Методика определения площадей объектов, применяемая при градостроительном планировании и проектировании (обычно совпадающем по времени с предпроектным этапом развития проекта), имеет дело с общей площадью зданий во внешнем периметре внешних стен, в то время как методика замеров площадей в строящихся объектах, определяемая СНИП 2.08.01-89, привязана к внутреннему периметру внешних стен. См. на эту же тему последнее примечание в Главе «Оценка проектов». Разница между первым и вторым показателем при этом составляет около 10%. Адекватный переход от одного показателя к другому на предпроектном этапе представляет собой серьезную проблему. Последствия неразберихи, вносимой в проекты двойственностью определения общей площади ощущаются до завершения этапа проектирования и негативно влияют на все проектные решения и процедуры (формирование лимитов затрат, изменение показателей эффективности проекта, неопределенность при выпуске распорядительного документа администрации и т.д.).

«Лечится» указанная проблема простым способом. Производится аналитика разработанной проектной документации по реализованным или реализуемым проектам (собственным и/или иных компаний). Результатом является система переходных коэффициентов, позволяющая легко осуществлять переходы между видами площади в зависимости от потребности текущего момента (также см. последнее примечание в Главе «Оценка проектов»).

Указанная проблема к тому же подпитывается объективным интересом проектировщика (речь в первую очередь о проектировании стадии «П») получить за свою работу сумму на 10% большую за счет того, что заказчик слабо владеет вопросом определения площади проектируемого объекта.

Основные методы осуществления сметных расчетов на данном этапе – базисно-индексный с использованием укрупненных сметных нормативов и укрупненных показателей по объектам-аналогам собственным или представленным в справочной литературе. Исходные данные для расчета имеются в неполном объеме (см. п.п.1-4 Исходных данных для расчета локальных смет в начале настоящей главы) и приблизительном формате. Недостающие данные для расчета готовятся собственными силами методом апроксимации на основе показателей разрабатываемого архитектурно-градостроительного решения (АГР) с привлечением для консультаций и разъяснений сотрудников строительного управления компании. Общая стоимость строительства рассчитывается единовременно.

На данном этапе отсутствует принципиальная необходимость представления сметной стоимости строительства в составе 12 глав (хотя это может быть сделано и во многих случаях делается). Гораздо практичнее сформировать общую стоимость строительства с разбивкой на 4 группы:

- проектирование - определяет лимиты затрат по проектным работам, выполняемым в том числе в текущем периоде;

- основной объект строительства – данная группа затрат имеет максимальный вес в общей стоимости строительства, легко рассчитывается по объектам-аналогам (тем более при наличии информационной базы по собственным объектам-аналогам);

- внешние сети – затраты по внешним сетям могут варьироваться в широком интервале и кардинально влиять на эффективность проекта, сформировать понимание общего лимита этих затрат необходимо на возможно более раннем этапе развития проекта; проработка затрат этой группы может быть начата еще на допроектном этапе;

- остальные работы – эта группа включает «одной строкой» стоимости работ, осуществление которых планируется на последующих этапах, или тех работ, незначительные стоимости которых (в сравнении с тремя предыдущими группами) не смогут в дальнейшем оказать принципиального влияния на потоки и эффективность проекта.

Точность расчета не хуже ± 25-30% от фактической стоимости строительства.

Средняя трудоемкость расчета. Для объекта площадью 10.000 кв.м. время расчета от нескольких дней до 1 месяца и более при условии наличия полного комплекта проектной документации стадии «П». Требуется тщательная проверка (экспертиза): архитектурных решений по проекту на предмет максимальной их реализуемости при посредстве общеупотребительных строительных приемов и технологий; конструктивных решений по проекту на предмет наличия избыточности конструкций, материалов и комплектующих (избыточность по бетону и арматуре может достигать 50% от реальной, объективно обусловленной потребности!!!). Требуется тщательная проверка объемных данных, приведенных в материалах проекта, рассчитанных проектировщиком, на предмет выявления ошибок и неточностей.

Основные методы составления сметных расчетов (смет) – базисно индексный с использованием укрупненных сметных нормативов и ресурсный/ресурсно-индексный с использованием элементных нормативов. Исходные данные для расчета имеются в неполном объеме (см. п.п.1-4 Исходных данных для расчета локальных смет в начале настоящей главы). Недостающие данные готовятся собственными силами с использованием опыта сотрудников строительного управления компании. ССР рассчитывается по мере выдачи проектировщиком и проверки частей проектной документации стадии «П».

Точность расчета составляет ± 10-15% от фактической стоимости строительства.

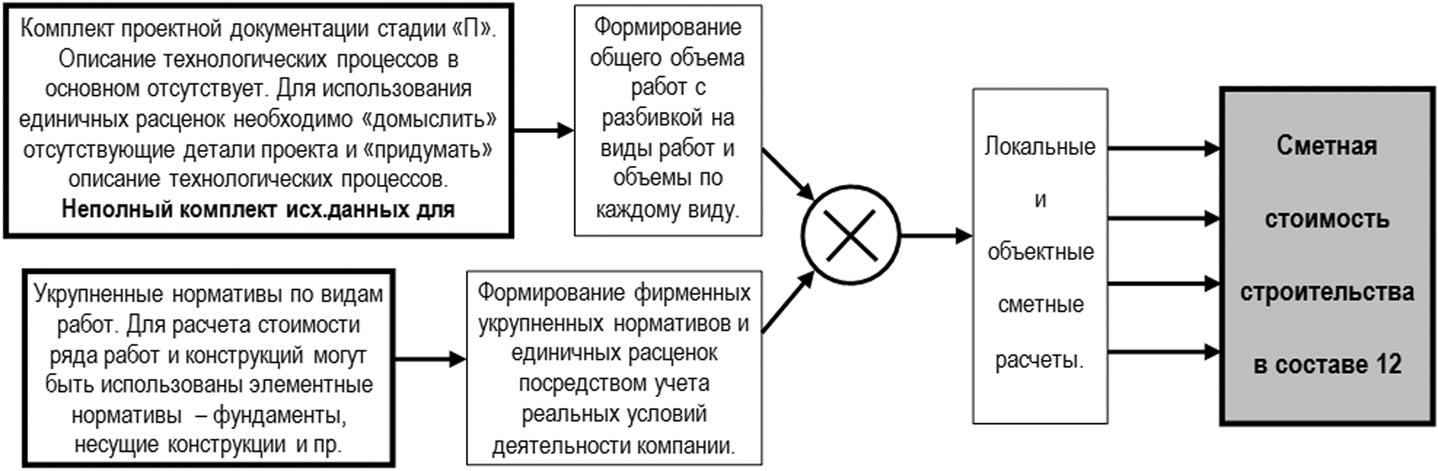

Предельная трудоемкость расчета. Для объекта площадью 10.000 кв.м. время расчета от нескольких недель до нескольких месяцев (в зависимости от числа задействованных сотрудников) при условии наличия полного комплекта рабочей документации. Для исключения грубых ошибок при формировании стоимости строительства требуется тщательная проверка количественных данных, приведенных в проектных материалах. В первую очередь это касается спецификаций и ведомостей, тем более, если проектные материалы подготовлены внешним проектировщиком. При этом будем считать, что с вопросами адекватности/оптимальности архитектурных и конструктивных решений проекта мы полностью разобрались на предыдущем этапе.

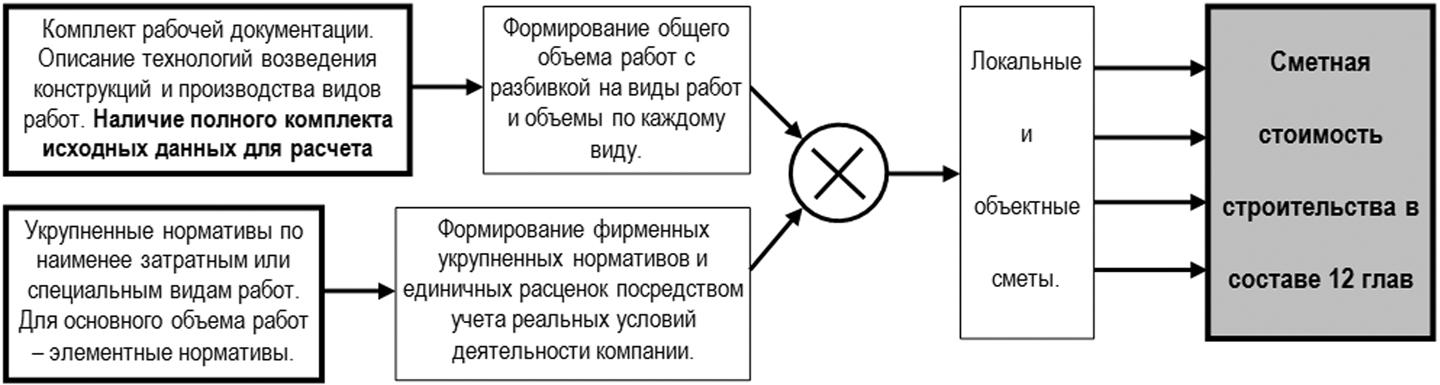

Основной метод составления смет (сметных расчетов) – ресурсный/ресурсно-индексный с использованием элементных нормативов. Вспомогательный метод – базисно индексный с использованием укрупненных сметных нормативов. Исходные данные для расчета смет имеются в полном объеме (см. выше п.п.1-4 Исходных данных для расчета). ССР формируется по мере готовности и проверки частей рабочей документации.

Точность расчета составляет ± 5% от фактической стоимости строительства.

Предварительный расчет ССР производится на основании проектной документации стадии «П» при определенном «домысливании» недостающих (в связи с недостаточной степенью детализации документации на этой стадии) деталей и элементов конструкций, а также комплексов технологических операций по их возведению. «Домысливание» недостающих элементов конструкций и технологий осуществляется на базе собственного опыта компании, в худшем случае, при отсутствии такового, – опыта внешних консультантов и советников, при самом плохом раскладе – опыта подрядчиков, готовых помочь, ставя во главу угла собственные интересы. Далее, на основании рабочей документации осуществляется подтверждение или перерасчет частей ССР, относящихся к «домысленным» элементам.

Деятельность по формированию стоимости строительства ССР (в том числе договорная политика проекта, как основной фактор, влияющий на «закрытие» цены договоров по реализации лимитов глав ССР) и контролю соблюдения лимитов глав в составе ССР, с одной стороны, принципиально отличается от деятельности по производственному учету и сопровождению заключенных договоров, с другой. См. также окончание Главы «Система учета и планирования. Взаимодействие операций бюджетирования, планирования, управленческого учета и производственного учета при развитии проектов».