В ходе развития инвестиционных проектов недвижимости компания сталкивается с необходимостью пропускать через себя огромные объемы разноплановой информации, относящейся к проекту в большей или меньшей степени и имеющей разную степень важности для принятия решений. Структура требующейся информации зависит от функционала подразделения и места сотрудника во внутренней иерархии компании. От качества управления информационными потоками зависит степень перегруженности ключевых специалистов компании и ее руководителей, а, следовательно, адекватность принимаемых компанией решений по развиваемым проектам. См. дополнительные подробности в Главе «Баланс управляющих и информационных потоков. Делегирование полномочий и обязанностей». Приведение информационных потоков внутри компании к требуемой эффективной структуре происходит при формировании и последующей настройке системы учета и планирования.

Мы уже упоминали в начале книги (Традиционная ошибка 12 «А есть ли у них цель?») о том, что целью развития проекта должна являться его эффективность, выраженная в определенных фиксированных показателях (см. главу «Оценка проектов»). При этом текущие значения показателей эффективности должны быть не хуже, чем целевые их значения, определенные на момент вхождения в проект или на момент последнего изменения стратегии развития проекта, сопровождающегося соответствующим изменением бюджета проекта и целевых показателей.

Эффективность проекта при условии неизменности обстоятельств внешней среды зависит в значительной степени от качества функционирования системы учета и планирования (важны также процедуры ценообразования и актуализации/оценки). Система учета и планирования является одним из механизмов управления эффективностью проектов, но в отличие от тех, что были представлены ранее (оценка/актуализация и ценообразование/тендерная политика)– это базис управление эффективностью, который делает возможным применение остальных механизмов. Если в компании отсутствует система учета и планирования, адекватная сложности и масштабу развиваемых компанией проектов, то влияние всех прочих процедур, нацеленных на повышение эффективности проектов, становится минимальным или стремится к «0».

Учитывая теснейшую связь процессов планирования и учета, нет смысла, более того, чрезвычайно вредно рассматривать их по отдельности друг от друга. Именно по этой причине в данной главе речь идет о системе учета и планирования. Систему учета и планирования формируют 4 взаимосвязанных производственных процесса:

1. Бюджетирование.

Это процесс разработки и последующей корректировки бюджетов проектов в соответствии со стратегическими целями развития проектов (эффективность, выраженная в соответствующих показателях) и комплексом операций, запланированных для реализации этих целей. Утвержденный бюджет является основой для планирования операций по развитию проекта, их последующей реализации и контроля запланированных показателей.

2. Управленческий учет.

Управленческий учет – это объединенная модификация бухгалтерского и производственного учета, дающая исходную информацию для планирования как отдельных операций по развитию проектов, так и для коррекции стратегии развития проектов, а также осуществлять эффективный контроль соответствия параметров реализуемых проектов их плановым показателям. Управленческий учет - основа для принятия управленческих решений по развиваемым проектам. Эффективный управленческий учет всегда является результатом волевых и осознанных усилий акционеров компании и ее руководителей.

У системы управленческого учета имеются 3 группы потребителей внутри компании: акционеры компании, руководство компании, функциональные подразделения и службы компании. Для каждой группы должен формироваться особый набор учетных данных и формат их представления, определяемый уровнем и содержанием решаемых каждой группой задач, при соблюдении условия неизбыточности этого набора.

3. Производственный учет.

Это учетная система, формирующая информацию о состоянии производственного процесса, под которым в девелопменте подразумевается в первую очередь строительство и коммерческая реализация. Производственный учет формирует базу первичных документов и информации о производственном процессе, используемую в дальнейшем для целей управленческого учета. Управленческий учет использует данные производственного учета как необходимую базу для анализа и планирования.

Процесс организационного и производственного планирования обеспечивает формирование стратегии развития проекта и комплекса производственных операций, обеспечивающих реализацию утвержденной стратегии проекта. Стратегия развития проекта определяется утверждаемой частью КДП проекта, включающей общую схему развития проекта, сетевой график проекта и экономику/бюджет проекта (см. Главу «Структурирование проектного документооборота. Комплект документации проекта»).

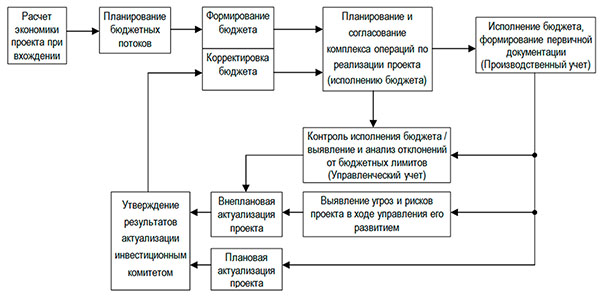

Система учета и планирования проявляет себя, оказывая разнообразные воздействия на бюджет проекта на разных стадиях своего функционирования. Укрупненный вариант взаимодействия различных операций внутри системы учета и планирования отражено ниже на схеме.

Формированию бюджета проекта предшествует расчет экономики проекта, первично осуществляемый на допроектном этапе (до вхождения в проект) и многократно уточняемый позже. К моменту принятия решения о вхождении в проект модель проекта, заложенная в экономику проекта, должна содержать бюджетные потоки, сформированные в ходе реализации процедуры комплексной проверки (Due diligence) проекта при участии профильных специалистов компании (в первую очередь коммерсантов и строителей). На базе бюджетных потоков экономики проекта, которые являются, по сути, полуфабрикатом, используемым для подготовки бюджета, управление финансов формирует бюджет проекта. Описанные операции относятся к процессу бюджетирования.

На основании утвержденного бюджета и целевых показателей развития проекта осуществляется планирование комплекса операций по реализации проекта (исполнению бюджета). Несоответствие стоимости запланированных операций бюджетным лимитам, а также рассогласование между стоимостью реализованных операций (исполнением бюджета) и утвержденными бюджетными лимитами устраняется через процедуру актуализации проекта, результатом которой являются корректировка запланированных операций, либо корректировка бюджета, либо изменение порядка развития проекта. Указанные корректировки и изменения утверждаются решением инвестиционного комитета компании. Через процедуру внеплановой актуализации устраняются угрозы и риски проекта, выявленные в ходе его развития (см. схему).

Данные производственного учета используются при осуществлении актуализаций проекта, реализуемых в соответствии с планом актуализаций, содержащимся в разделе 5 КДП (см. Главу «Структурирование проектного документооборота. Комплект документации проекта.»). Описанные выше операции относятся к процессу управленческого учета. Операции по исполнению бюджета и формированию первичной документации относятся к производственному учету. Все описанные выше операции, осуществляемые в рамках функционирования системы учета и планирования, сопровождаются соответствующими корректировками комплекта документации проекта (КДП).

По целому ряду причин, изложенных выше в Главе «Ценообразование», основное внимание в дальнейшем будет уделено вопросам учета и планирования в отношении расходной части бюджета и в первую очередь строительного бюджета, как самой значимой его части. Для процесса учета и планирования доходной части бюджета, который по сравнению с расходной частью имеет на порядок меньшую сложность, следует использовать те же подходы, что описаны в настоящей главе. Кроме того ответы на вопросы, связанные с учетом и планированием доходной части бюджета, можно найти в широком спектре специальной литературы, посвященной этой тематике.

Расходную часть бюджета любого проекта условно можно разбить на 4 блока. Приведенная ниже таблица подробно описывает эти блоки.

|

Наименование блока (состав) |

Характеристики |

Рейтинг влияния на рост расх. части бюджета |

|

1. Строительный (проектирование и строительство) |

Максимальный вес в затратном бюджете проекта (не менее 50-60%). Максимальная сложность при формировании и текущем управлении. Эффективное управление данным блоком требует предельно четкого взаимодействия ряда подразделений компании (строительное, девелоперское, финансовое) в режиме on-line. Данный блок всегда имеет устойчивую тенденцию к росту, тем самым оказывая значительное прямое влияние на все блоки, в первую очередь на финансовый блок. |

5 |

|

2. Финансовый (затраты связанные с привлечением финансирования и налоги) |

Средний вес в затратном бюджете проекта (до 20-25%). Высокая сложность формирования, приходящаяся в основном на начальную стадию проекта. Последующее управление в почти автоматическом формате. Не имеет внутренних стимулов к росту, тем не менее, весьма зависим от строительного блока и от потока выручки проекта (качества исполнения затрат коммерческого блока), что может спровоцировать значительное увеличение затрат, входящих в блок. Просчеты в выстраивании финансовых потоков блока на начальной стадии оказывают высокое влияние на строительный блок, приводящее к сдвигу финансирования и изменению календарного графика и стоимости выполняемых работ. |

4 |

|

3. Девелоперский (затраты, связан. с вхождением в проект, с взаимодействием с администрацией; непредвиденные расходы). |

Средний вес в затратном бюджете проекта (до 15-20%). Затраты данного блока значительно опережают по времени 3 остальных блока, поэтому требуют значительного объема собственных средств для их финансирования. Высокая сложность формирования, приходящегося на начальную стадию проекта. Тем не менее все затраты, входящие в блок легко просчитываются (непредвиденные устанавливаются на прецедентной основе по объектам-аналогам) и не подвержены неожиданным изменениям. Последующее управление в почти автоматическом формате. Непредвиденные расходы данного блока (до 5% затратного бюджета проекта) связаны в первую очередь с неточностью планирования затратного бюджета всего проекта на начальной стадии. Качество исполнения операций, стоимость которых входит в данный блок, определяет качество дальнейшего развития проекта. |

2 |

|

4. Коммерческий (продажи и реклама). |

Минимальный вес в затратном бюджете проекта (до 5%). Сравнительная простота формирования и управления (как правило, % от выручки проекта, определяемый на прецедентной основе). Тенденция к росту минимальная – проценты, отчисляемые от выручки, определяются статистикой рынка. Однако, от качества исполнения операций, стоимость которых входит в данный блок, то есть от поступления выручки, реинвестируемой далее в проект, может значительно варьироваться нагрузка на финансовый блок. |

1 |

Строительный блок, аккумулируя в себе не менее 50-60 % затрат расходной части бюджета проекта, является единственным в своем роде, так как имеет к тому же значительный потенциал к росту. Этот потенциал определяется внешними (состояние строительного рынка, инфляция, изменение регламентов, политические события, глобальные экономические спады и т.д.) и внутренними (просчеты в планировании, в производственном и управленческом учете, неэффективное управление проектом и пр.) факторами. Именно по этой причине подавляющее внимание в данной книге при обращении к расходной части бюджета уделено строительному блоку. Операции, соответствующие прочим блокам затрат бюджета, имеют значительно меньший объем, а учет по ним осуществляется во многом аналогично стройке, с той лишь разницей, что допускает значительные упрощения.

Достаточно актуальным и предельно сложным является вопрос комплексного описания функционирования системы учета и планирования в отношении строительного блока, а также взаимодействия подразделений и исполнителей, действующих в рамках этой системы. Но прежде мы рассмотрим, что происходит с форматом данных по стоимости строительства при функционировании системы учета и планирования.

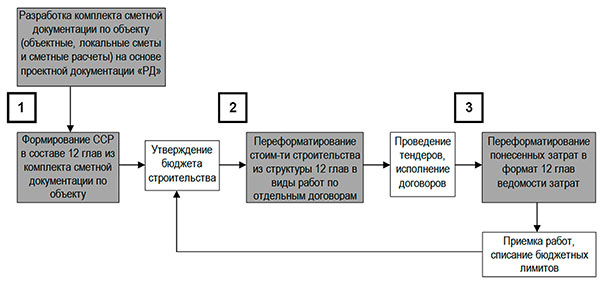

Особое внимание следует обратить на многократное изменение формата данных, описывающих общую стоимость строительства, на разных этапах функционирования системы учета и планирования. Отсутствие понимания этого факта у исполнителей, участвующих в работе системы учета и планирования, вносит серьезные искажения в результаты всех операций цикла ценообразование / бюджетирование / планирование операций / выполнение операций / производственный учет / управленческий учет, формируя оторванные друг от друга и неадекватные результаты на каждом этапе этого цикла. На прилагаемой ниже схеме серой заливкой отражены 4 вида операций, в результате которых эти данные представляются в 4 различных формах.

Таким образом, трансформация формата данных происходит 3 раза:

|

№ п.п. |

Формат данных |

|

|

до трансформации |

после трансформации |

|

|

1. |

Комплект объектных смет, локальных смет и сметных расчетов, подготовленных с использованием единичных расценок и на основании проектной документации стадии «РД» и понимания технологии производства планируемых операций и работ. |

Сводный сметный расчет стоимости строительства (ССР) в структуре 12 глав. |

|

2. |

Сводный сметный расчет стоимости строительства (ССР) в структуре 12 глав. |

Стоимость комплекса операций, запланированных в целях полной реализации проекта, каждая из которых сформирована посредством декомпозиции 12 глав ССР с учетом данных из комплекта объектных смет, локальных смет и сметных расчетов, разработанных в целях формирования ССР. |

|

3. |

Стоимость комплекса операций, запланированных в целях полной реализации проекта, каждая из которых сформирована посредством декомпозиции 12 глав ССР с учетом данных из комплекта объектных смет, локальных смет и сметных расчетов, разработанных в целях формирования ССР. |

Стоимость понесенных затрат, сгруппированная в структуре 12 глав в Ведомости затрат проекта, используемая в качестве основания для списания бюджетных лимитов. |

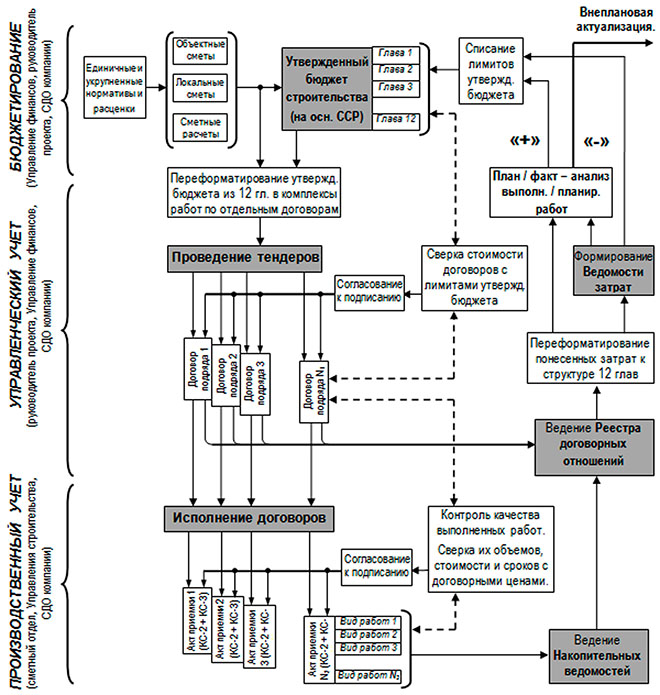

Представляется наиболее эффективным формат функционирования системы учета и планирования с отнесением отдельных операций к компетенции соответствующих подразделений компании, приведенный на прилагаемой ниже схеме. Это более детализированный вариант схемы, представленной в начале данной главы.

На изображенной схеме все операции сгруппированы в соответствии с их принадлежностью к процессам бюджетирования, управленческого учета или производственного учета. В приложении к каждому виду процесса указаны специалисты и подразделения, поддерживающие его осуществление. Разумно максимальное количество операций, изображенных на схеме, «завести» в единый программный продукт. Будет крайне полезно, если программа сможет поддерживать к тому же бухгалтерский, налоговый учет и процедуру согласования договоров.

Повторимся, что особенно важным моментом при рассмотрении функционирования системы учета и планирования является понимание того, что строительные затраты в процессе учета и планирования непрерывно видоизменяют свой формат. Этот формат определяется локализацией операций над затратами в той или иной части системы учета и планирования, представленной на схеме. Формат затрат варьируется в зависимости от того формируются они, планируются, осуществляются или списываются.

На стадии формирования бюджета и отдельных затратных статей, входящих в него (левый верхний угол схемы), формат затрат строительного блока изменяется от единичных и укрупненных расценок (для формирования которых, кстати, необходимы в свою очередь первичные данные – проектная документация стадии «РД», набор необходимых нормативов и понимание характеристик строительных работ и условий, в которых они будут производиться) к сметным стоимостям, разбитым на объектные, локальные сметы и сметные расчеты на отдельные виды работ, не вошедшие в локальные и объектные сметы. Далее на их основе формируется сводный сметный расчет стоимости строительства (ССР), который, будучи представленным в укрупненном формате, превращается при участии инвестиционного комитета компании в утвержденный бюджет строительства. ССР и утвержденный бюджет строительства имеют стандартную разбивку на 12 глав. Более подробно процесс ценообразования описан выше в Главах «Ценообразование» и «Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов».

Утвержденный бюджет строительства исполняется через заключение системы договоров, реализующих запланированный комплекс необходимых действий по строительству объекта. Естественно, что планируемые к реализации договоры заключаются на тендерной основе. Подробности реализации эффективной тендерной политики можно найти в Главе «Тендерная политика». Ценовые приложения к договорам имеют (должны в оптимальном случае иметь) формат, приведенный в качестве примера в Главе «Ценообразование». Формат затрат, имеющий место в договорах с контрагентами (см. в нижней части схемы структуру затрат по видам работ в актах КС-2, КС-3 аналогичную структуре затрат в ценовых приложениях к договорам), привязан к отдельным видам работ и в большинстве случаев не совпадает с форматом объектных и локальных смет и сметных расчетов. Кроме того, он абсолютно не совпадает с форматом утвержденного бюджета. Поэтому решение задачи ценообразования, сводящейся к эффективной трансформации лимитов бюджета в стоимости комплекса договоров, заключаемых с контрагентами и обеспечивающих строительство объекта, требует тщательной подготовки, с одной стороны, а с другой - максимальной квалификации специалистов, обеспечивающих это решение (специалисты СДО компании).

Реализация договорных операций, а тем более заключение новых договоров, и закрытие актами выполненных работ должно осуществляться только в тесной взаимосвязи - планирование затрат производится на основе утвержденного бюджета при обязательном учете понесенных затрат. Указанная взаимосвязь осуществляется посредством процедуры согласования, в которой решающий голос должны иметь специалисты СДО компании. Взаимосвязь двух согласовательных процессов, имеющих место при подготовке договоров и их последующей реализации, позволяет удерживать оптимальный баланс между показателями строящегося объекта (стоимость работ, их объемы и сроки выполнения), запланированными в утвержденном бюджете и сетевом графике проекта, с одной стороны, и их фактическими значениями в отношении как реализованных, так и планируемых мероприятий по строительству объекта, с другой. Манипуляции, связанные со сравнением плановых и фактических значений указанных показателей, в соответствии с принятой ранее терминологией будем называть план/факт-анализ по выполненным и планируемым работам. Роль план/факт-анализа, находящегося на стыке производственного учета, управленческого учета и бюджетирования, является предельно сложной и одновременно ответственной задачей и, так же как и в случае ценообразования при исполнении бюджета, требует максимальной квалификации специалистов СДО компании, ее решающих. Эти специалисты, как многократно говорилось выше, должны быть независимы в принятии решений, находящихся в рамках их полномочий, и быть при этом отстраненными от процесса исполнения бюджета, то есть от производства строительных работ.

Результатом выводов, сделанных СДО совместно с управлением финансов компании при осуществлении план-факт анализа по выполненным и планируемым работам, может являться инициализация внеплановой актуализации проекта, осуществляемой руководителем проекта.

При списании понесенных затрат их формат должен быть снова приведен к структуре 12 глав утвержденного бюджета (переформатирование понесенных затрат) – задача обратная той, что стояла на этапе планирования операций по исполнению бюджета, но аналогичная ей по сложности. Крайне полезно координировать эти 2 противоположно направленных процесса в едином центре – СДО компании, что дает возможность в ходе мониторинга план/факт-характеристик принимать взвешенные решения о необходимости корректировки бюджета или стратегии развития проекта.

В предыдущих абзацах неслучайно несколько раз упоминается независимый СДО компании. Упоминания имеют место в привязке к операциям, которые находятся на стыке бюджетирования, а также управленческого и производственного учета, и требуют достаточно универсальных, и главное, глубоких знаний предмета от исполнителей. Альтернатив специалистам СДО при исполнении указанных операций всего 3 и все они представлены на приведенной выше схеме как участники функционирования системы учета и планирования, – руководитель проекта, управление финансов, сметный отдел (СО) управления строительства. Рассмотрим поочередно их «шансы» на осуществления эффективной подмены.

Руководитель проекта имеет широкий охват, опираясь при этом на собственное знание всех составляющих проект процессов, имеющееся у него, по крайней мере, на базовом уровне. Именно широкий охват со стороны руководителя проекта делает возможным эффективный контроль и сбалансированное развитие проекта, требуя при этом, однако, привлечения необходимых профильных специалистов компании, обладающих в границах собственной специализации знаниями намного более глубокого уровня, чем те, что имеются у руководителя проекта. Так же об этом см. Главу «Структура девелоперской компании. Особенности взаимодействия подразделений и исполнителей компании при развитии проектов». Но необходимость широкого охвата в исполнении руководителя проекта делает невозможным его «уход» в отдельные детали проекта такие, например, как тонкости трансформации затрат при учете и планировании, поэтому руководителя проекта можно смело исключить из списка альтернативных кандидатов.

Учет и планирование находятся в списке функциональных обязанностей управления финансов. Но! Сотрудники управления финансов слабо ориентируются в особенностях развития проектов и тонкостях основных производственных процессов, в том числе совершенно не ориентируются в особенностях строительного процесса. Данная альтернатива представляется крайне не эффективной.

СО управления строительства - производственное подразделение, входящее в структуру строительного управления – имеет значительный объем своих производственных задач, требующих постоянного внимания. Специалисты данного подразделения имеют узкую специализацию в рамках осуществления производственного учета, исключающую эффективную работу и взаимопонимание с руководителем проекта и управлением финансов. Следовательно, эту альтернативу следует также исключить, заметив при этом, что шансы этого альтернативного кандидата можно оценить как самые высокие из всех прочих в силу близости должностного функционала содержанию обсуждаемой задачи.

Не смотря на очевидность и логику сделанных выше выводов, практика, тем не менее, демонстрирует многочисленные примеры попыток доказать то, что изначально не является доказуемым. А именно то, что работу СДО представленного выше формата могут выполнять сотрудники компаний, не имеющие для того достаточных ресурсов рабочего времени, уровня квалификации и необходимой широты навыков и знаний. Результаты их деятельности обычно представляют собой для просвещенного наблюдателя достаточно печальную картину. Ниже, для большей убедительности, в табличной форме представлена подробная сравнительная характеристика деятельности специалистов СДО компании и СО управления строительства.

|

Наименование подразделения |

Сметно-договорный отдел (СДО). |

Сметный отдел (СО). |

|

Локализация подразделения |

Оптимальная локализация – управление девелопмента или прямое подчинение директору. |

В составе производственно технического отдела (ПТО) управления строительства. |

|

Взаимодействие со специалистами подразделений компании |

Постоянное взаимодействие с руководителем проекта и управлением строительства (в т.ч. строительным менеджером и СО), управлением финансов. |

В основном со специалистами управления строительства и сметными отделами контрагентов и подрядчиков, периодически с СДО компании. |

|

Квалификация в сметном деле. Наличие собств. производствен-ного опыта. |

Квалификация максимально возможная (так как деятельность оказывает непосредственное влияние на поток затрат компании). Владение основными финансовыми инструментами, понимание финансовой политики компании. Детальное понимание полного цикла девелопмента, особенностей развития проектов и взаимодействия подразделений компании на всех этапах этого развития. Весьма желателен собственный производственный опыт. |

Средний по рынку уровень квалификации. Наличие производственного опыта не требуется, так как поддержку в текущей деятельности оказывают строительный менеджер и специалисты управления строительства, обладающие достаточной квалификацией. |

|

Содержание операций |

Формирование стоимости строительства (ССР) на любом этапе реализации проектов. Контроль соблюдения лимитов глав в составе ССР. Первичная подготовка всех договоров по реализации лимитов ССР. Согласование договоров к подписанию. Участие в планировании бюджета. Подготовка тендерной документации, участие в процедуре тендеров. Подготовка отчетов для банка по договорам генподряда. |

Сопровождение заключенных договоров. Сверка объемов, стоимости и сроков выполненных работ с ценовыми приложениями к договорам. Участие в приемке и актировании работ, ведение накопительных ведомостей.

|

Разница более чем очевидна!

Примечание

Кстати сказать, СДО, специалисты которого обладают уровнем квалификации, описанным в настоящей главе, выполняет в соответствии со своими должностными обязанностями значительный объем контролирующих функций, которые часто вменяются в обязанность специально создаваемых управлений контроля (см. подробное описание в Традиционной ошибке 11 «Контроль как двигатель прогресса»). Дело за выбором – внутренний, встроенный в производственный цикл, естественный контроль против контроля внешнего, оторванного от производства, искусственного.