Все соображения, излагаемые в данной главе, в целях упрощения восприятия, будут касаться в основном затратной части проекта. В отношении доходной части сделано допущение, что ее формирование происходит в полном соответствии с показателями утвержденного бюджета.

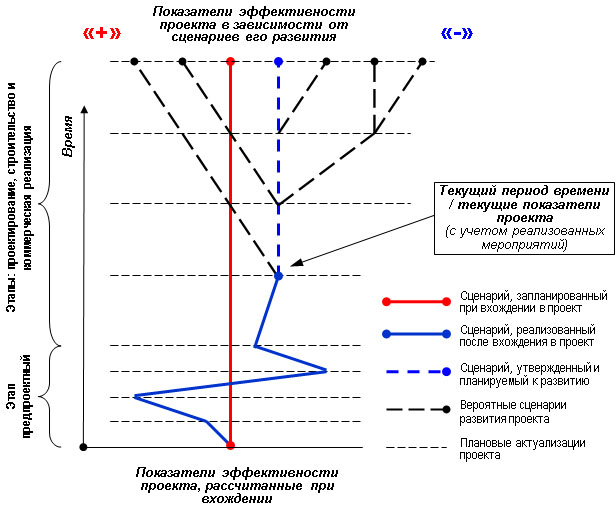

Целевые показатели эффективности проекта, запланированные в начале его развития и утвержденные инвестиционным комитетом компании - это потенциал. В какой мере компания в состоянии реализовать указанный потенциал, а возможно даже превысить его, зависит от уровня ее рыночной компетенции. На старте развития проекта имеется достаточно большой выбор возможных (потенциальных) вариантов его развития с точки зрения эффективности. По мере продвижения развиваемого проекта вариантность его развития сужается – часть операций переходят из разряда планируемых в разряд реализованных. Вариантность развития проекта с точки зрения его показателей эффективности можно изобразить в виде дерева реализованных и вероятных мероприятий проекта, представленного ниже.

Следует отметить, что динамка изменений (потенциальных изменений) проекта на предпроектном этапе на много выше, чем на последующих этапах. Именно этим фактом объясняется повышенная частота осуществления актуализаций и проведения проектных совещаний на предпроектном этапе. Актуализации, выявляя расхождения между утвержденными показателями проекта, и реально полученными в ходе его развития, будучи дополненной расчетными значениями выручки и затрат, уточняемыми с возрастающей точностью от этапа к этапу, позволяют сделать процесс развития проекта управляемым. Естественно, что актуализирующие действия должны быть поддержаны эффективной системой учета и планирования, а также сопровождены грамотным документооборотом.

Текущие расчетные показатели эффективности развиваемого проекта определяются соотношением 3-х составляющих, входящих в комплекс работ проекта:

- Выполненные до текущего момента работы по развитию проекта (постоянная составляющая).

Суммарный итог выполненных операций, в зависимости от их качественных и количественных характеристик, может соответствовать утвержденным показателям проекта, заложенным в его бюджет и экономику, либо отклоняться от них. При отклонении в лучшую сторону, что встречается крайне редко, реализованная часть проекта является базисом для наращивания успехов в его дальнейшем развитии, при отклонении в худшую сторону – «камнем на шее» инвестора-застройщика. Причинами, из-за которых выполненные работы не вписываются в утвержденный бюджет, являются ошибки в стратегии развития проекта, в бюджетном планировании и в реализации запланированных операций. - Планируемые работы по развитию проекта, включенные в утвержденный бюджет (переменная составляющая).

Инвестор-застройщик может позволить себе варьировать планируемые работы по срокам, качеству исполнения и стоимости, корректируя одновременно утвержденный бюджет и понимая при этом, что эти изменения могут сделать недостижимыми утвержденные показатели эффективности проекта. Необходимость осуществления такого рода изменений диктуется, как правило, превышением выполненными ранее работами (постоянная составляющая) соответствующих им бюджетных показателей. - Виды работ, не учтенные при формировании и утверждении бюджета (случайная составляющая).

Наличие и абсолютный размер случайной составляющей определяется исключительно уровнем компетенции инвестора-застройщика. Негативное влияние случайной составляющей на эффективность проекта, как следствие, может варьироваться в интервале от номинального до определяющего.

Переменная составляющая (не реализованная часть проекта) подвергается многочисленным корректировкам по мере развития проекта. Эти корректировки производятся обычно с целью компенсации ошибок по выполненным ранее работам (постоянной составляющей) или изыскания средств для реализации неучтенных работ (случайная составляющая).

Переменная составляющая (не реализованная часть проекта) подвергается многочисленным корректировкам по мере развития проекта. Эти корректировки производятся обычно с целью компенсации ошибок по выполненным ранее работам (постоянной составляющей) или изыскания средств для реализации неучтенных работ (случайная составляющая).

Но такого рода манипуляции не могут выполняться бесконечно долго. Если инвестор-застройщик не делает своевременных выводов, корректируя проект, стратегию проекта и качество своих действий по его развитию, наступает своего рода «точка не возврата» - момент времени, начиная с которого приходится директивно снижать утвержденные показатели эффективности проекта и … делать соответствующие оргвыводы. Хотя и существует стандартный способ компенсации посредством включения в расходную часть бюджета проекта статьи «Непредвиденные расходы» (см. примечание в Главе «Права и обязанности руководителя проекта…»). Но об этом способе необходимо сказать, что фактически он является искусственным занижением эффективности проекта на начальном этапе его развития.

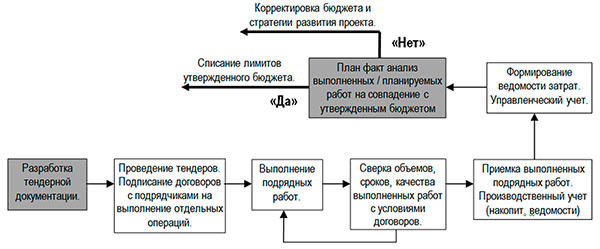

План/факт-анализом автор называет здесь процедуру сопоставления плановых и фактических (реально полученных в ходе развития проекта) показателей затрат по объемам, срокам и качеству. Вопрос качества выполненных работ относится к производственному учету. Качество строящегося объекта должно соответствовать решениям, заложенным в проектных материалах, и видению инвестора. Специалист по техническому надзору принимает первичное решение о приемке работ только при соблюдении этого условия. Вопросы объемов и сроков так же попадают в зону производственного учета, но лишь отчасти. Основной объем операций по контролю и управлению сроками и объемом выполняемых работ относится к управленческому учету и бюджетированию / планированию. Это наглядно прослеживается при рассмотрении последней схемы, описывающей функционирование системы учета и планирования, в Главе «Система учета и планирования. Взаимодействие операций бюджетирования, планирования, управленческого учета и производственного учета при развитии проектов».

Выполненные и планируемые работы по развитию проекта связаны между собой подобно пазлам. Дисбаланс показателя цена / срок / качество по выполненным работам естественным образом приводит к зеркальному дисбалансу в показателях планируемых работ. Перерасход бюджетных средств по выполненным работам занижает лимиты статей ССР, остающиеся доступными для выполнения запланированных работ. Затяжка сроков реализации выполненных работ сокращает время выполнения запланированных работ. Снижение качества выполненных работ приводит к необходимости их повторного выполнения или планирования компенсирующих дополнительных работ. Именно по этой причине план/факт-анализ имеет отношение одновременно как к выполненным работам, так и к тем которые запланированы (планируются) к выполнению. Сумма тех и других, естественно, должна давать утвержденный в бюджете лимит затрат по строительству объекта.

Планирование работ по реализации проекта производится в соответствии со схемой приведенной ниже.

Каждая отдельная операция планируется под выполнение отдельным подрядчиком, с которым по факту реализации тендерной процедуры будет заключен соответствующий подрядный договор. Процедура планирования и формирования состава, последовательности, сроков и стоимости операций по реализации проекта состоит из манипуляций, повторяющихся циклически в следующем порядке:

- В начале планирования стоимость отдельных операций (договоров) формируется как декомпозиция (разнесение по договорам) долей из глав ССР. Структура затрат при этом трансформируется из 12 глав в комплекс видов работ по отдельным договорам.

- Увязка отдельных операций между собой производится при помощи сетевого графика строительства (разрабатывает строительный менеджер проекта). В отличие от сетевого графика проекта (разрабатывает руководитель проекта) он описывает только стройку и имеет намного более высокую детализацию - до отдельного договора.

- Сформированный комплекс операций (договоров) должен соответствовать утвержденному бюджету. Необходимо произвести преобразование стоимости общего объема работ по всем запланированным договорам, осуществив их композицию в структуре 12 глав.

- Производится сверка суммарной стоимости и сроков запланированных операций с утвержденным бюджетом. При расхождении цикл планирования и формирования комплекса операций по реализации проекта повторяется до тех пор, пока рассогласование не достигнет приемлемого значения. При этом корректируются как содержание и состав запланированных операций (малая петля), так и в отдельных случаях бюджет проекта и стратегия развития проекта (большая петля).

Примечание

Отклонение может быть как в большую сторону от утвержденного бюджета, так и в меньшую. В практике распространен первый случай. Когда строители первый раз формируют состав операций и оценивают их стоимость, денег на их выполнение всегда требуется больше, чем было утверждено в бюджете. Но! При условии грамотной организации инвестиционного процесса в компании строители к этому моменту должны были уже неоднократно поучаствовать в согласовании бюджета, в том числе строительного, при его первичном формировании и последующих актуализациях. Процесс длиною в несколько кварталов или лет, 5-10 актуализаций и столько же согласующих подписей. Что остается делать теперь? Проходить цикл, описанный в п.4, вновь и вновь до того момента, пока не будет достигнут приемлемый для компании результат.

Что касается отклонения в меньшую сторону - такое случается при эффективном управлении проектом. Более того, при наличии у компании достаточной компетенции, такая ситуация является естественным следствием уточнения и детализации проекта по мере его развития. Более тонкие технологии, используемые компанией в процессе ценообразования, содержание которых зависит от этапа развития проекта (см. Главу «Технология расчета сметной стоимости строительства на разных этапах развития девелоперских проектов)»), позволяют в ходе актуализирующих действий плановым образом выбирать «запасы», заложенные в проект при его оценке на ранних этапах развития (см. Главу «Актуализация проектов. Плановое повышение эффективности проектов»).

При планировании работ особое внимание следует обратить на необходимость преобразования формата данных по затратам в структуре «12 глав – комплекс видов работ по отдельным договорам» и обратно. Это преобразование многократно повторяется при циклическом уточнении состава и содержания работ по реализации проекта.

Цены договоров, направленных на исполнение комплекса операций по развитию проекта, подлежат тщательной проверке (даже если они укладываются в бюджетные лимиты), а бюджетные лимиты перерасчету и уточнению от этапа к этапу. Это требуется делать, так как точность расчета показателей эффективности проекта и лимитов бюджета повышается от этапа к этапу, соответственно, для лимитов, сформированных на ранних этапах свойственен значительный перезаклад. А это для инвестора не что иное, как чистые потери.

В отношении операций, состав которых подробно описан, а стоимость рассчитана и утверждена ранее в соответствии с изложенной выше методологией, разрабатывается комплект тендерной документации. Эта манипуляция является переходной от процедуры планирования к процедуре реализации. Реализация запланированных работ производится по схеме, представленной ниже.

Естественно, что тендеры в отношении различных операций не производятся единовременно, а привязаны к последовательности выполнения этих операций, установленной сетевым графиком проекта или сетевым графиком строительства. Сверка объемов выполненных работ и ведение накопительных ведомостей по отдельным договорам являются элементами производственного учета. Выполненные работы могут приниматься инженером по технадзору не сразу, а в несколько приемов, в зависимости от их качества и реального объема. Информация из накопительных ведомостей, переформатированная в структуру 12 глав, вносится в реестр договорных отношений проекта и ведомость затрат проекта.

План/факт-анализ выполненных/планируемых работ, а также списание бюджетных лимитов производится на основании актуальной информации из ведомости затрат. В случае несовпадения данных ведомости затрат с утвержденным бюджетом (в абсолютном большинстве случаев речь идет о превышении, в отличии от этапа планирования – см. выше Примечание) производится корректировка бюджета и в отдельных случаях может производиться коррекция стратегии развития проекта.

Процессы планирования и выполнения операций описаны по отдельности. Выполнение работ вовсе не начинается после того, как все они запланированы в полном объеме. На самом деле два процесса сложным или даже причудливым образом наложены друг на друга – какие-то работы уже выполняются, какие-то еще находятся в стадии планирования, какие-то в стадии корректировки и циклического уточнения параметров. К сожалению, эти тонкости невозможно изложить в книжном формате - здесь представлено только общее направление действий.

Для корректного выполнения запланированных операций по развитию проекта требуется одновременное соблюдение 2-х условий:

- Работы на площадке должны выполняться в соответствии с утвержденным графиком.

- Затраты, понесенные при выполнении работ на площадке, не должны превышать их расчетную стоимость, определенную на этапе планирования комплекса работ по реализации проекта (см. соответствующий рисунок 2 страницами ранее). Иными словами, финансирование работ не должно превышать реальную стоимость этих работ - иначе бюджета строительства не хватит для завершения стройки.

Хотя сроки и стоимость могут отклоняться как в большую, так и в меньшую сторону, учитывая тяжесть последствий и стандартную практику, будем рассматривать далее только случаи ухудшения эффективности проекта за счет отставания выполнения работ от графика или превышения выполняемыми работами бюджетных лимитов. Получаем 3 вида временных зависимостей, описывающих поведение затрат проекта от начала его реализации до завершения.

1. Завышение стоимости работ.

Причины, по которым фактический бюджет проекта превышает утвержденный плановый бюджет, могут быть самые разнообразные. Возникают они, как правило:

- при формировании стоимости работ и бюджета, в который закладываются нереальные показатели;

- на этапе планирования комплекса операций по реализации проекта, когда не учитываются все необходимые для реализации операции; последующее их «появление» вызывает раздувание бюджета;

- в результате некорректной реализации тендерных процедур, а также ошибок при формировании и подписании подрядных договоров (см. подробности в Главах «Тендерная политика» и «Структура и особенности подрядных договоров» соответственно);

- из-за отдельных «пробоев», которые могут происходить при приемке работ и ведении производственного и управленческого учета.

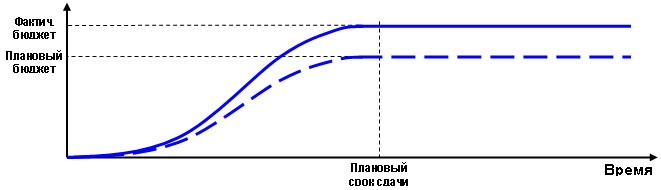

2. Завышение сроков выполнения работ.

У данного вида зависимости имеется 2 главные причины:

- ошибки при формировании бюджета и планировании операций по реализации проекта;

- перебои в финансировании проекта (см. Главу «Баланс потоков выручки и затрат проекта»).

Характерно, что в данном случае компании удается «вписаться» в утвержденный бюджет, выполнив его, однако, гораздо позже. Цена вопроса - стройка тормозится и сбоит, проект теряет набранную динамику развития, нарушаются обязательства компании перед покупателями и контрагентами, падает рейтинг проекта перед потенциальными покупателями, ухудшаются стоимостные показатели выручки, падает капитализация проекта и чистая прибыль от его реализации. То есть, речь идет о косвенных потерях, которые могут быть сопоставимы с разницей между плановым и фактическим бюджетом, определенной для предыдущего вида зависимости.

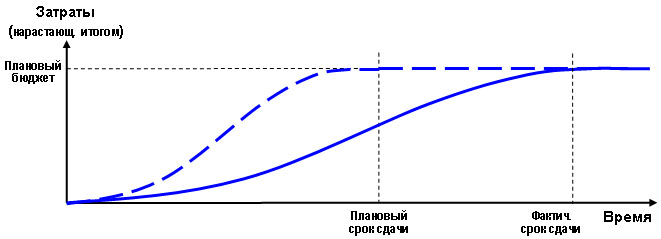

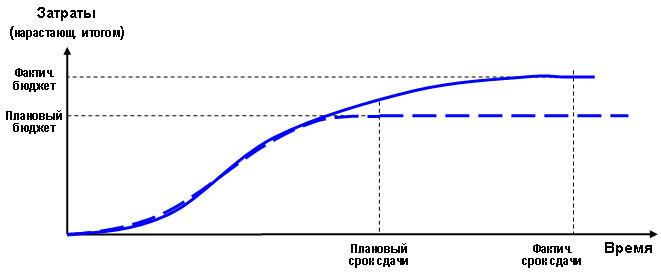

3. Одновременное завышение стоимости и сроков выполнения работ.

Данный вид зависимости является следствием композиции причин, перечисленных для двух приведенных выше зависимостей.

На графике изображен самый тяжелый вариант для данного вида зависимости, имеющий при этом самое широкое практическое распространение. Для этого варианта характерно совпадение фактически понесенных затрат с утвержденным бюджетом проекта, имеющее место до определенного момента времени.

Указанное выше совпадение может быть:

- мнимым в силу дефектов системы планирования и учета, существующей в компании;

- искусственно созданным в том случае, когда часть операций проекта, относящихся обычно к его завершающей фазе, не включается в процессе планирования (см. выше по тексту) по тем или иным причинам в комплекс операций по реализации проекта

«Прозрение поневоле», как правило, возникает у компании в тот момент времени, когда близок к исчерпанию бюджетный лимит стоимости строительства или его отдельных значимых статей – денег нет, а выполнить еще необходимо огромный комплекс работ. Масштаб последствий, то есть то, насколько фактический бюджет строительства превысит плановый утвержденный бюджет, зависят от качества процедур системы планирования и учета, а также процедур ценообразования и актуализации. Если указанные процедуры не отлажены можно легко получить, например, 1,5-кратное превышение утвержденного бюджета строительства.

Рассмотренные графики зависимостей относятся ко всему строительному бюджету. Строительство объекта может быть разложено на отдельные операции, для каждой из которых могут быть построены аналогичные графики. В этом случае на форму этих графиков будут действовать 2 дополнительных ухудшающих фактора:

- Некорректное отнесение понесенных затрат к соответствующим статьям затрат утвержденного бюджета, производимое в процессе производственного и управленческого учета.

- Произвольное (без выполнения соответствующих утвержденных процедур) перераспределение лимитов отдельных затратных статей бюджета между собой.

Аналогичные манипуляции производятся при осуществлении план/факт-анализа выручки проекта с той лишь разницей, что уровень их сложности значительно ниже, чем у операций по планированию и учету затрат проекта (почему, собственно, они подробно не рассмотрены в данной главе). Точность определения показателей выручки плавно повышается по мере реализации проекта примерно в тех же рамках, что и в отношении строительства. Задача управления выручкой – ее максимизация (см. Главу «Актуализация проектов. Плановое повышение эффективности проектов»). Решается эта задача в первую очередь посредством уточнений бюджетных показателей выручки, осуществляемых в ходе плановых актуализаций проекта.

Существенным отличием между управлением лимитами стройки и показателями выручки является различная динамика реагирования показателей эффективности проекта на осуществляемые манипуляции. Реакция на управление выручкой заметно более высокая, чем на управление строительными затратами в силу большей инерции последних. Поэтому, если в стройке работу с минимизацией лимитов необходимо активизировать и подстегивать, начиная эту работу заблаговременно и придерживаясь плановых процедур, то активность манипуляций по управлению выручкой необходимо сдерживать, так как изменчивость политики коммерческой реализации ведет к нестабильности и непредсказуемости изменений потока выручки. Падение выручки дает разрывы в финансировании стройки, что ухудшает рейтинг и капитализацию объекта, что дополнительно угнетает выручку проекта и т.д.

Формировать плановые показатели выручки разумно через собственное маркетинговое подразделение (для жилого класса «эконом» и для нежилого класса С) или с привлечением внешних консультантов (особенно для проектов класса выше «бизнес» в жилье и класса В в нежилье). Маркетинговое подразделение компании при этом должно быть максимально независимо в формулируемых оценках от влияния коммерческого подразделения компании.