Сотрудники работают в компании в целях удовлетворения своих личных потребностей и интересов (личного обогащения). Задача компании привести в баланс интересы акционеров (совета директоров) с потребностями в личном обогащении сотрудников, направив интересы сотрудников в выгодном для кампании направлении и удерживая их в определенных рамках, определяемых корпоративной культурой.

Интересы отдельных сотрудников внутри компании разнонаправлены в каждый момент времени, соответственно будучи предоставленными сами себе являют собой образец броуновского движения. Уровень культуры и воспитания каждого сотрудника определяет степень нецивилизованности методов, используемых для личного обогащения. В этой связи можно выделить 3 основных вида поведения компании.

- Оставить все как есть, относится к нецивилизованным методам личного обогащения как неизбежному злу. В этом случае, акционеры и совет директоров обеспечивают собственные интересы «вне» или «до» процесса развития проектов, используя сам этот процесс как некий приводной механизм для обеспечения собственных интересов.

- Избрать путь активной борьбы, ставя многочисленные препоны и преграды для нецивилизованного обогащения. По глубокому убеждению автора это тот случай, о котором можно сказать, что борьба со злом делает его сильнее и сильнее.

- Перевести (желательно на раннем этапе развития компании или проекта) отдельные попытки нецивилизованного обогащения в цивилизованное русло, создав систему цивилизованного обогащения сотрудников (систему премирования). Причем это тот случай, о котором говорят «дальше в лес – больше дров». Чем позже компания начнет эту работу, тем сложней ей будет достичь положительных результатов.

При всем различии видов поведения 1 и 2 необходимо заметить, что оба они со всей очевидностью ведут к значительному снижению эффективности проектов. Необходимо заметить, что «потери» от внедрения системы премирования (вид поведения 3) несопоставимы по масштабу с потерями от первых двух видов.

В данной главе не будет рассматриваться вопрос «Нужна ли система мотивации вообще и система премирования в частности?». Автор полагает, что изложенный ниже материал сделает ответ на этот вопрос очевидным, переведя его в плоскость выбора формата системы мотивации, определяемого целями компании и наличием необходимых ресурсов.

При рассмотрении вопросов, связанных с мотивацией в девелопменте, необходимо помнить о нескольких важных предпосылках:

-

Работодатель имеет дело с сотрудниками, имеющими возраст от 23-25 лет и выше, то есть с людьми, которые уже полностью сформировались как личности, которых практически бесполезно пытаться перевоспитывать в удобном для компании направлении. В конечном счете вопрос стоит следующим образом – или сотрудник в течение определенного времени эффективно встраивается в производственную деятельность компании (самостоятельно предпринимая для этого необходимые усилия) или компания с ним расстается. Промежуточные варианты ведут к потерям в той или иной форме и, в конечном счете, к снижению эффективности компании.

Вывод. Система мотивации должна быть дополнена репрессивной системой, предусматривающей увольнение сотрудников, не обеспечивающих требуемое качество выполнения своих производственных обязанностей. -

Сотрудники в абсолютном своем большинстве работают в компании с целью решения своих личных вопросов и проблем, «попутно» решая вопросы и проблемы компании в рамках своих трудовых обязанностей. Система мотивации – это основной и часто единственный механизм (об исключении см. в Главе «Формирование самообучающейся организации»), позволяющий на добровольной и сознательной основе привести личные интересы отдельных сотрудников в резонанс с интересами компании.

Вывод. Главная задача системы мотивации должна сводиться к тому, чтобы создать условия, направляющие действия сотрудников, определяемые их личными мотивами, на благо компании. -

Любая система мотивации обладает как мгновенным, так и накопленным (кумулятивным) эффектом. Мгновенный эффект может длиться от нескольких дней до месяцев. Накопленный эффект проявляется на длинных интервалах времени, может обеспечивать воздействие, улучшающее эффективность компании, на порядки более заметное, чем при мгновенном эффекте. Накопленный эффект проявляется в положительных изменениях корпоративной культуры, в росте осознанности персонала при выполнении своих обязанностей, взаимной поддержке подразделений компании при развитии проектов.

Вывод. При работе с системой мотивации требуется создание условий для проявления кумулятивного эффекта от ее применения. Таких условий всего 2 – стабильность структуры системы мотивации и неизменность практики ее применения во времени.

Примечание

Требуется уделить особое внимание качеству внутреннего содержания системы мотивации. Должна ли она содержать только положительные стимулы или же одновременно наряду с ними также и репрессивные механизмы воздействия на персонал? Законы физики говорят о том, что объединение «+» и «-» дает в итоге «0» и сопровождается выделением определенного количества энергии в виде тепла, света, звука и т.п. Опыт применения различных систем мотивации со всей очевидностью подтверждает законы физики – отрицательные и положительные стимулы (премирование/депремирование), применяемые в рамках одной системы мотивации, нейтрализуя энергию друг друга, сводят к «0» эффективность системы мотивации. При этом активность сотрудников переводится из конструктивного русла решения производственных задач на разного рода непродуктивные виды деятельности. Система мотивации из объединяющего и усиливающего фактора превращается в фактор разъединения и ослабления, теряя всякий смысл своего применения, если, конечно, перед системой мотивации не ставились иные задачи… Например, элементарной экономии средств…

Ответ на вопрос, поставленный в предыдущем абзаце, очень прост. Система мотивации должна иметь набор только положительных стимулов. И чем более стабильна и неизменна такая система мотивации, тем выше ее эффективность. Но! Обойтись без отрицательных воздействий невозможно, так как ошибки при развитии проектов совершаются всегда. Поэтому система мотивации должна уравновешиваться репрессивной системой (увольнение, понижение в должности и окладе, перевод на другую должность и т.д.). Смешанная система мотивации/демотивации, применяемая повсеместно, должна распасться, таким образом, на две диаметрально противоположные системы - систему мотивации и репрессивную систему, каждая из которых обеспечивает решение строго определенного круга задач, не пересекающихся друг с другом.

При написании данной главы не стояла задача описать всевозможные виды мотивации, имеющие потенциал к повышению эффективности компании. Работодатель, стремясь достигнуть быстрых и ощутимых результатов от внедрения мотивации, должен предпочесть материальную мотивацию нематериальной, остановившись, в первую очередь, на системе премирования, как наиболее мощном, безотказном и предсказуемом мотивационном механизме. Все остальные виды и методы мотивационных воздействий на сотрудников можно оставить для углубленной проработки кадровым службам компаний.

Ниже изложены основные принципы, основанные на опыте и законах логики, направленные на построение эффективной корпоративной системы премирования при развитии инвестиционно-строительных проектов:

- Система премирования должна быть прозрачной, строго детерминированной и построенной на единых принципах для всех сотрудников.

- Система премирования должна обладать максимальной стабильностью во времени.

- Система премирования должна иметь дифференцированный подход в зависимости от должности и подразделения сотрудника, размера оклада, стажа его работы в компании.

- Система премирования должна зависеть от результатов развития проектов. Источником премирования являются %-ные отчисления от прибыли проектов. На этапе развития премии начисляются, исходя из расчетного значения прибыли проекта.

- Полезным мероприятием является создание общефирменного премиального фонда с возможно регулярным информированием (по крайней мере ключевых сотрудников компании) о его размере.

- Необходимое доверие сотрудников к системе премирования может быть сформировано посредством частичных выплат, осуществляемых по ходу развития проекта в привязке к определенным значимым событиям (ГПЗУ, распорядительный документ администрации, разрешение на строительство и пр.).

- Система премирования должна обеспечивать налаживание более тесных связей между сотрудниками, связанными по выполняемым функциям, формируя из них тем самым неформальные трудовые группы. Необходимо, поощряя эффективный труд каждого работника, создавать единую команду, заинтересованную в развитии, как проектов, так и компании в целом. Требуется формировать у сотрудников понимание того, что эффективная работа отдела/компании зависит от эффективности взаимодействия подразделений компании и отдельных сотрудников между собой.

- Необходимо исключить из процедур, используемых в системе премирования, механизмы, направленные на депремирование сотрудников. Подводить итоги и делать оргвыводы следует только после выплаты премий. Обиженным сотрудникам, не важно заслуженно их наказали или нет, урезав премиальные выплаты. Им, как правило, не удается доказать обоснованность произведенных наказаний.

- Требуется сбалансировать систему премирования через создание репрессивной системы, позволяющей применять санкции к сотрудникам, квалификация которых не соответствует требованиям, предъявляемым к занимаемой должности.

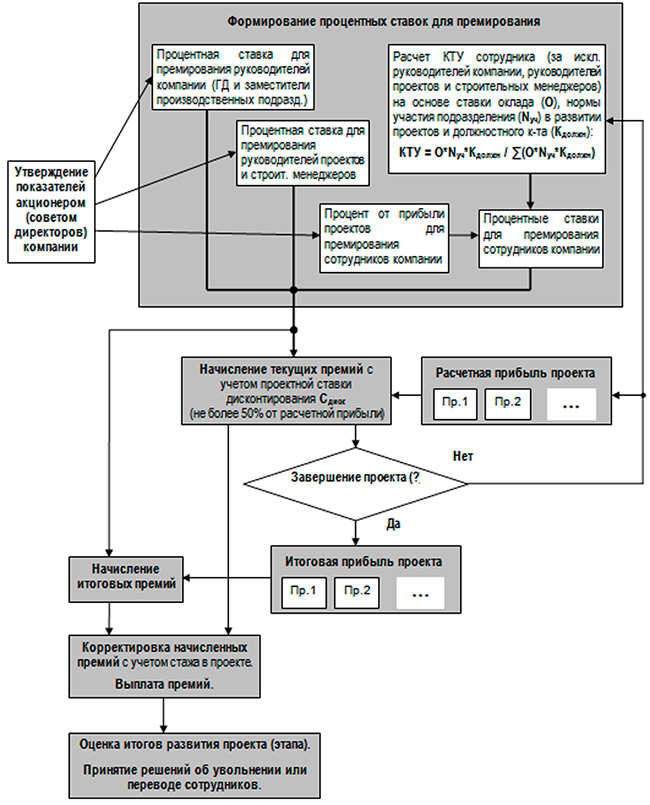

Ниже представлена функциональная схема системы премирования, основанная на использовании сформулированных 9 принципов. Она показала свою жизнеспособность и эффективность при практическом применении.

Основой представленной системы премирования является процесс формирования процентных ставок для начисления премий. С точки зрения механизма формирования ставок для начисления премий сотрудники компании разделены на 3 категории:

- ГД и некоторые из заместителей (руководители производственных подразделений).

- Руководители проектов и строительные менеджеры.

- Все сотрудники компании за исключением 1-2 категории.

Для 1-2 категории система премирования прямая - ставки для премирования устанавливаются советом директоров/акционером компании непосредственно в виде фиксированных процентов от прибыли компании по развиваемым проектам. При этом для 1 категории речь идет о всех проектах компании, для 2 категории – только о тех проектах, которыми осуществляется непосредственное управление.

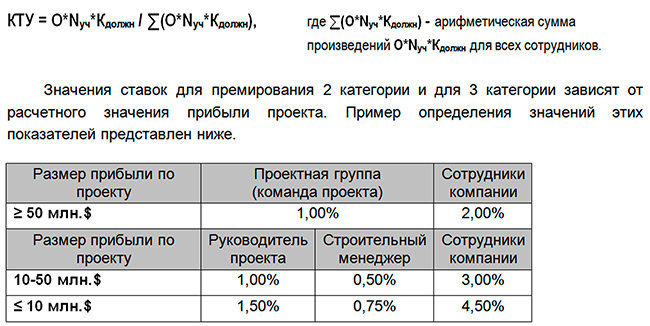

Для 3 категории система премирования косвенная - ставки премирования устанавливаются через расчет коэффициентов трудового участия сотрудников (КТУ) на основании определенных советом директоров/акционером компании процентов от прибыли проектов, использующихся для начисления премий сотрудникам.

Значение КТУ сотрудника напрямую зависит от размера оклада сотрудника (О), должностного коэффициента (Кдолжн), зависящего от занимаемой должности, и нормы участия подразделения в развитии проектов (Nуч). Самый сложный вопрос при определении Nуч - нахождение консенсуса между подразделениями при вынесении экспертных оценок степени участия подразделений в развитии проектов. В конце концов, эти нормы могут быть установлены и директивным способом. Важно то, что указанные нормы участия, будучи согласованы «с боями», в дальнейшем, при их использовании, не вызывают никаких реакций у «участников боёв», являя собой основу системы премирования. Итоговый КТУ сотрудника рассчитывается по формуле:

Итогом процесса формирования процентных ставок для премирования является массив индивидуальных процентных ставок, установленных прямым способом для 1-2 категории и косвенным для 3 категории.

Начисление и выплата премий сотрудникам производится в 2 режимах: текущее премирование и итоговое премирование.

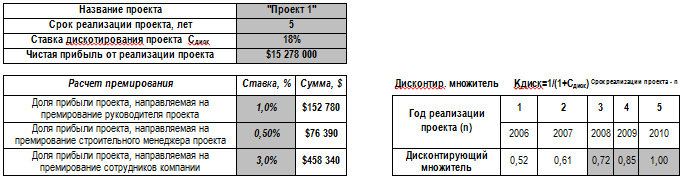

Текущее премирование предусматривает выплату до 50% расчетной премии проекта в течение всего периода развития проекта. Текущие премии начисляются по отношению к расчетному значению прибыли проекта, утвержденному инвестиционным комитетом компании. Текущие премии «привязываются» к значимым событиям в развитии проекта (например, выпуск ГПЗУ, постановления администрации, регламентирующего развитие проекта, - 15%, получение разрешения на строительство - 15%), а также включают в себя периодические выплаты в ходе процесса строительства (например, до 20%). Текущие премии выплачиваются с учетом дисконтирования. В качестве ставки дисконтирования (Сдиск), используемой в расчетах, может применяться проектная ставка дисконтирования, а так же процентная ставка по кредитным или по собственным средствам.

Итоговая премия (не менее 50% премирования) начисляется и выплачивается после завершения проекта. Перед начислением итоговой премии производится расчет прибыли проекта, в который включаются окончательные показатели выручки и затрат (в том числе налоги) проекта. Итоговая премия равна 100 % общей премии, рассчитанной на момент завершения проекта, за вычетом начисленных текущих премий.

Начисленные премии подлежат корректировке в зависимости от срока, отработанного сотрудником в компании на разных этапах реализации проекта.

Реализация проекта может заметно отличаться по срокам и по значению показателей эффективности от запланированных значений. Что делать? Необходимо понять истинные причины неудачи, носили они внутренний или внешний характер. В случае внутренних причин - выяснить, действия каких сотрудников привели к этим неудачам. Далее, учитывая тот факт, что прочность всей цепи определяется прочностью самого слабого ее звена, необходимо принять меры организационного характера с целью устранения причин неудач. Наиболее вероятный вариант – ликвидация слабого звена - увольнение или перевод на другую должность сотрудников, чья квалификация не соответствует выполняемым ими должностным обязанностям.

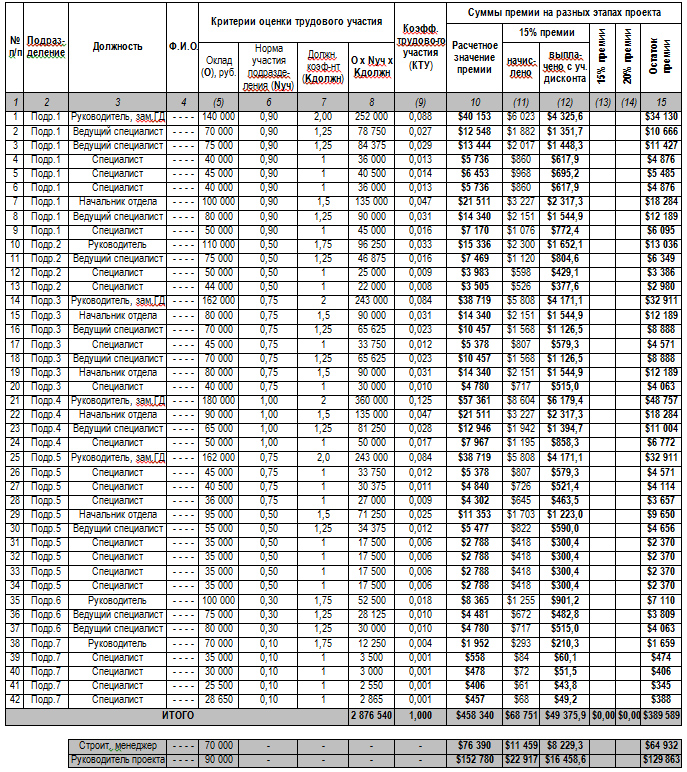

Ниже представлен пример расчета премиальных начислений для сотрудников компании. В представленном расчете не отражены премии, начисленные руководителям компании.

(9) КТУ работника определяется как произведение (О х Nуч х Kдолжн), деленное на сумму произведений (О х Nуч х Kдолжн) для всех сотрудников за исключением руководителей компании, руководителей проектов и строительных менеджеров

(5) Используется средний оклад сотрудника за период начисления премии (сумма начисленных окладов, деленная на длительность периода), что позволяет внести в расчет поправку, отражающую стаж сотрудника в реализуемом проекте.

(11-12) Выплачивается по факту выпуска ГПЗУ, распорядительного документа, утверждающего права на инвестирование и строительство, определяющего объемные показатели проекта.

(13) Выплачивается по факту получения разрешения на строительство.

(14) Выплачивается на этапе строительства и коммерческой реализации поквартально (или 1 раз в 2 квартала).

Примечание

Принципы, заложенные в представленную систему премирования, могут быть распространены на весь фонд оплаты труда, включая заработную плату сотрудников. В этом случае зарплата представляет собой авансовые платежи, которые впоследствии списываются с начисляемых процентов от прибыли проектов. Естественно, что проценты, отчисляемые от прибыли проектов и представленные выше в качестве примера, должны быть увеличены, так как будут включать в себя и заработную плату и премии. Распространение принципов системы премирования на весь фонд оплаты труда обеспечивает дополнительный рост заинтересованности сотрудников компании в результатах развития проектов.

Определенные практические сложности вызывает встраивание коммерческого департамента в представленную систему премирования. Имеется 2 взаимоисключающих варианта:

- Внутренняя реализация - коммерческий департамент компании осуществляет продажи коммерческих площадей в развиваемых проектах собственными силами. В этом случае целесообразно «посадить» департамент (в отдельных случаях сотрудников, непосредственно участвующих в реализации) на проценты от выручки. Распределение внутри департамента аналогично тому, что описано в системе премирования для компании.

- Внешняя реализация - коммерческие площади в развиваемых проектах реализуются силами привлеченных уполномоченных риелторов, коммерческий департамент выполняет координирующие функции. В этой ситуации применяется общий подход к начислению премий. Вопрос лишь в определении нормы участия подразделения (Nуч).

Если коммерческая реализация в части проектов внутренняя, а другой части внешняя, то в первом случае действует внутренняя система премирования коммерческого департамента, а во втором – система премирования компании. Но во втором случае из базы для начисления премий сотрудникам коммерческого департамента изымается прибыль по проектам с внутренней реализацией.

В проектных группах, формируемых для крупных или региональных проектов, распределение осуществляется по тем же принципам, что заложены в представленную систему премирования компании.