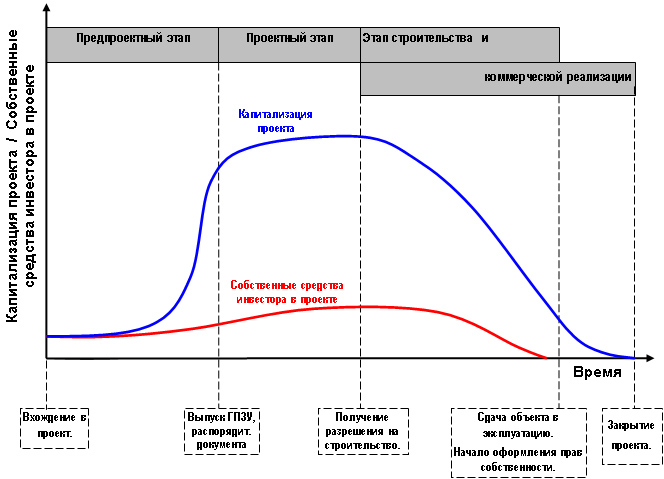

Прежде, чем описывать эффективную стратегию управления портфелем проектов, рассмотрим совмещенный график изменения капитализации проекта и собственных средств инвестора, задействованных в проекте, в зависимости от этапа развития последнего.

Представленные ниже на рисунке графики выведены на основании эмпирических данных по целому ряду проектов (несколько десятков), к развитию которых автор имел непосредственное отношение. Изображенные выше графики отображают поведение проекта жилой застройки.

Капитализация проекта в начале предпроектного этапа (вхождение в проект) обычно равна сумме собственных средств инвестора, потраченных на приобретение проекта/прав по проекту. Финансирование работ предпроектного этапа осуществляется за счет собственных средств инвестора, сумма которых при этом значительно меньше средств, вложенных в проект при вхождении. Приращение капитализации проекта, происходящее параллельно, многократно, в десятки или даже в сотни раз, опережает скорость прироста собственных средств инвестора в проекте. Это особенно заметно в конце предпроектного этапа, когда проект близок к завершению формирования необходимой правоустановки (ППТ, постановление администрации, ГПЗУ), позволяющей осуществлять дальнейшие работы по проектированию и строительству или же делающей возможной его продажу стороннему инвестору.

На этапе проектирования большая часть работ этапа финансируется из собственных средств инвестора. Скорость приращения капитализации проекта незначительно превышает скорость роста суммы собственных средств инвестора, вложенных в проект. Капитализация проекта может дополнительно возрасти в течение данного этапа развития на 30-50 %, что зависит в максимальной степени от качества проектных решений и организации работ по развитию проекта (документооборот, оценка, актуализация, учет) Однако! По ходу выполнения проектных работ проект обычно начинает приобретать конкретные черты, определяемые идеологией вносимой в проект инвестором-застройщиком. Эта идеология может, что обычно и случается на практике, не совпадать с видением внешнего инвестора. В подобном случае выполненные проектные работы могут стать пустой потерей времени и сил, если только инвестор-застройщик не намерен, в случае неудачи с продажей, развивать далее проект самостоятельно.

На этапе строительства и коммерческой реализации капитализация проекта не увеличивается (или растет незначительно на начальном этапе), далее она постепенно падает по мере продажи площадей проекта, снижаясь до «0» к завершению коммерческой реализации. Строительство проекта осуществляется за счет кредитных и возвратных средств (средств от продаж площадей в проекте, реинвестированных в развитие проекта). Собственные средства привлекаются в незначительном объеме на начальном этапе строительства для ликвидации финансовых разрывов. Собственные средства инвестора-застройщика выводятся из проекта в полном объеме еще до завершения строительства объекта.

Особенно необходимо выделить период времени в развитии проекта, включающий в себя окончание предпроектного этапа и начальную стадию проектного этапа, внутри которого происходит опережающий рост капитализации проекта по отношению к сумме средств, потраченных инвестором на его развитие. Длится он не более 1 года. Это «окно возможностей» для продажи проекта, которая в оптимальном варианте должна произойти в точке максимально возможной капитализации проекта.

Инвестор-застройщик должен обладать определенными факторами, делающими возможной продажу проектов (прав по проектам) целиком или по частям:

- Наличие в собственности проектов, находящихся на завершающей стадии предпроектного этапа, представляющих интерес для внешних инвесторов.

- Наличие в рассмотрении перспективных проектов, доходность которых не хуже, чем у проекта, планируемого к продаже. Именно ради приобретения этих проектов и их потенциала опережающего роста капитализации имеет смысл продавать действующие проекты, потенциал роста капитализации которых почти исчерпан.

- Наличие достаточных ресурсов (в первую очередь административного), позволяющих планировать завершение работ предпроектного этапа в минимальные сроки (не более 1,5 лет; для квартальной застройки не более 2 лет) при условии сохранения запланированных объемных и функциональных показателей проекта.

Эффективная стратегия управления портфелем проектов должна обеспечивать инвестору получение максимальной прибыли в единицу времени. Достигнуть этого можно, получая стабильную прибыль от развития проектов в длинном интервале времени, дополняя ее поступлениями прибыли от продажи проектов, находящихся в начале проектного этапа, сформированной в сравнительно коротком временном интервале.

Таким образом, стратегия управления портфелем проектов включает в себя 2 составляющих части:

Часть 1 стратегии.

Инвестор-застройщик должен обеспечивать устойчивое развитие всех принадлежащих ему проектов, как единственный способ повышения и поддержания на максимальном уровне их капитализации и получения стабильной прибыли от их развития.

Часть 2 стратегии.

Инвестор-застройщик должен в любой период времени развития проекта (в особенности в зоне действия «окна возможностей») знать оптимальную цену его продажи и быть готовым (КДП + оценка + учет) продать этот проект целиком или по частям при условии наличия перспективного проекта, подготовленного к вхождению.